ВВЕДЕНИЕ

Комплексное управление любым предприятием требует, прежде всего, знания его исходного состояния, сведений о том, как оно существовало и развивалось в периоды, предшествующие настоящему.

Для успешного развития в условиях рыночной экономики предприятию необходимо профессиональное управление всеми его ресурсами. Наиболее важную роль играет умение управлять активами предприятия, т.к. от этого зависит эффективное развитие производства, получение максимальной прибыли и повышение конкурентоспособности предприятия.

Одним из важнейших условий качественного управления активами предприятия является анализ его финансового состояния. В современных условиях финансовое состояние предприятия отражает конечные результаты его деятельности, которые интересуют не только работников предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др.

Актуальность работы заключается в том, что для достижения наилучших результатов деятельности предприятия, необходимо отслеживать и анализировать динамику использования активов и совершенствовать систему планирования на предприятии.

Объект исследования — «Лихославльский радиаторный завод» (ОАО «ЛРЗ»)

В настоящее время ОАО «ЛРЗ» — крупное современное предприятие с новым цехом производства алюминиевых радиаторов и модернизированным производством медно-латунных радиаторов. Продукцию выпускаемую, на предприятии отличают высокое качество и надежность в эксплуатации. Совокупность этих факторов является определяющей при выборе продукции «ЛРЗ» крупнейшими российскими авто-производителями.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Цель курсового проекта — проанализировать использование активов ОАО «Лихославльский радиаторный завод».

Данная цель достигается последовательным решением следующих задач:

. Изучить понятие, сущность, структуру активов предприятия, а также показатели и методы анализа эффективности управления активами предприятия.

. Раскрыть общую характеристику деятельности и рассчитать показатели эффективности управления активами ОАО «ЛРЗ».

. Предложить рекомендации ОАО «ЛРЗ» по управлению активами на предприятии.

Курсовой проект состоит их трёх разделов. В первом разделе описаны теоретические аспекты управления активами предприятия, дано понятие и раскрыта сущность активов предприятия, представлена структура активов предприятия, описаны показатели и методы анализа эффективности управления активами предприятия, второй раздел посвящен анализу управления активами на предприятии ОАО «ЛРЗ», дана общая характеристика деятельности предприятия, проведён расчёт показателей эффективности управления активами на предприятии, в третьем разделе предложены пути совершенствования управления активами на предприятии, даны рекомендации по управлению активами.

Для наглядности отдельный материал представлен в таблицах и рисунках.

В Заключении подводится итог проделанной работы.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

В Библиографическом списке приведены источники, на которые даны ссылки в работе.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ АКТИВАМИ НА ПРЕДПРИЯТИИ

.1 Понятие и сущность активов предприятия

Активы предприятия — принадлежащие предприятию имущество, денежные средства, ценные бумаги; составная часть баланса предприятия, где в активной части показываются все его средства и их размещение по стадиям воспроизводства, а в пассивной части отражаются источники средств, сгруппированные по их происхождению. Точная оценка активов на момент составления баланса достигается применением фактических рыночных цен, а по основным фондам еще и учетом износа [1].

Управление активами — деятельность коммерческой организации по прибыльному (с минимальным риском) размещению собственных и привлеченных средств. Главная цель системы управления активами — добиться наивысших конечных результатов при рациональном использовании всех видов активов [1].

Активы представляют собой экономические ресурсы предприятия в различных их видах, используемые в процессе осуществления хозяйственной деятельности. Они формируются для конкретных целей осуществления этой деятельности в соответствии с миссией и стратегией экономического развития предприятия и в форме совокупных имущественных ценностей характеризуют основу его экономического потенциала. Как целенаправленно формируемая совокупность экономических ресурсов в виде определенного комплекса имущественных ценностей предприятия активы призваны соответствовать функциональной направленности и объемам его хозяйственной деятельности. Только в таком соответствии они представляют для предприятия определенную ценность как его экономические ресурсы, предназначенные для использования в предстоящем периоде.

Предметная сущность активов как экономических ресурсов проявляется прежде всего в сфере экономических отношений, а более конкретно — в экономической сфере деятельности предприятия. Соответственно, выступая носителем экономических характеристик, активы являются объектом экономического управления любых микроэкономических хозяйствующих систем.

Активы являются имущественными ценностями предприятия, формируемыми за счет инвестируемого в них капитала. Вкладываемый в новый или развивающийся бизнес капитал материализуется в форме активов предприятия. Между категориями капитала и активов существует тесная связь: активы могут рассматриваться как объект инвестирования капитала, а капитал — как экономический ресурс, предназначенный для инвестирования в активы. Только путем инвестирования в активы капитал как накопленная ценность вовлекается в экономический процесс. Следует при этом отметить, что направляемый на формирование активов предприятия капитал может инвестироваться не только в денежной, но и в реальной форме, например, в форме конкретных капитальных товаров [2].

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Активы представляют собой имущественные ценности предприятия, имеющие стоимость. Концепция стоимости активов базируется прежде всего на их ценности для предприятия как экономического ресурса. Уровень стоимости активов определяется суммой затрат факторов производства на их создание, периодом использования, соответствием целям хозяйственного использования, конъюнктурой рынка средств и предметов труда и т.п [3].

К активам относятся только те экономические ресурсы, которые полностью контролируются предприятием. Под таким контролем понимается право собственности на используемые экономические ресурсы или в отдельных, предусмотренных законодательством случаях, — право владения соответствующими их видами (например, имущественными ценностями, привлеченными к их использованию на условиях финансового лизинга). Экономические ресурсы, используемые предприятием, но не контролируемые им, активами не являются. Это относится, в первую очередь, к используемым трудовым ресурсам, а также к имущественным ценностям, арендуемым предприятием или предоставленных ему во временное пользование на безвозмездной основе. Следовательно, как контролируемые экономические ресурсы, активы предприятия являются носителем прав собственности. В этой роли они могут выступать носителем всех форм этой собственности — индивидуальной частной, коллективной частной, муниципальной, общегосударственной и т.п. При этом, объектом собственности предприятия является совокупность его активов вне зависимости от источников финансовых средств (собственного или заемного привлеченного капитала), за счет которых они сформированы.

Активы являются экономическим ресурсом, генерирующим доход. Способность приносить доход в процессе операционной или инвестиционной деятельности является одной из важнейших характеристик активов предприятия как объекта экономического управления. Этот доход активы генерируют, прежде всего, как экономические ресурсы, обладающие производительностью. Важно отметить также, что потенциальная способность активов генерировать доход не реализуется автоматически, а обеспечивается лишь в условиях эффективного их использования.

Активы предприятия, используемые в хозяйственной деятельности, находятся в процессе постоянного оборота. Этот оборот присущ как всей совокупности активов, так и отдельным их видам. Совокупность используемых предприятием активов видоизменяется прежде всего в реальных своих формах — одни виды активов в процессе оборота переходят в другие их виды (например, запасы сырья — в запасы готовой продукции; запасы готовой продукции — в дебиторскую задолженность или денежные активы и т.п.). Так, в процессе оборота стоимость одних видов активов возрастает за счет приращения стоимости труда и других используемых видов экономических ресурсов (например, стоимость запасов готовой продукции, изготовленной из запасов сырья); стоимость других видов активов, наоборот, снижается (например, стоимость используемых основных средств, амортизируемых нематериальных активов и т.п.). Оборот активов подчинен определенным циклам — хозяйственному, операционному, инвестиционному.

Хозяйственное использование активов неразрывно связано с фактором риска. Риск является важнейшей характеристикой всех форм использования активов в хозяйственной деятельности предприятия. Носителем этого фактора активы выступают в неразрывной связи с их характеристикой как экономических ресурсов, генерирующих доход. Уровень риска использования активов находится в прямой зависимости от уровня ожидаемой доходности.

Формируемые в составе активов имущественные ценности связаны с фактором ликвидности. Под ликвидностью активов понимается их способность быть быстро конверсированными в денежную форму по своей реальной рыночной стоимости. Эта характеристика активов обеспечивает возможность быстрой их реструктуризации при наступлении неблагоприятных экономических и других условий их использования в сформированных видах.

Рассмотренные характеристики активов предприятия показывают, насколько многоаспектной с теоретических и прикладных позиций является эта экономическая категория. При этом все рассмотренные характеристики, отражающие особенности функционирования активов предприятия с различных сторон, тесно взаимосвязаны и требуют комплексного отражения при определении их экономической сущности.

Сущность активов предприятия заключается в том, что для осуществления любой хозяйственной деятельности каждое предприятие должно располагать определённым имуществом, принадлежащим ему на правах собственности или владения, т.е. различными активами, без которых деятельность любой организации будет невозможной [4].

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

1.2 Структура активов предприятия

Структура активов предприятия показывает соотношение между отдельными имущественными группами по их балансовой или остаточной стоимости на определенный момент времени.

Рассмотрим структуру активов предприятия [5]:

. Форма функционирования активов.

По этому признаку выделяют следующие их виды:

а). Материальные активы. Они характеризуют активы предприятия, имеющие вещную (материальную) форму.

К составу материальных активов относятся:

основные средства;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

незавершенные капитальные вложения;

оборудование, предназначенное к монтажу;

производственные запасы сырья и полуфабрикатов;

запасы малоценных и быстроизнашивающихся предметов;

объем незавершенного производства;

запасы готовой продукции, предназначенной к реализации;

прочие виды материальных активов.

б). Нематериальные активы. Они характеризуют активы предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и приносящие прибыль.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

К этому виду активов предприятия относятся:

приобретенные предприятием права пользования отдельными природными ресурсами;

патентные права на использование изобретений;

ноу-хау- совокупность технических, технологических, управленческих, коммерческих и других знаний, оформленных в виде технической документации, описания, накопленного производственного опыта, являющихся предметом инноваций, но не запатентованных;

права на промышленные образцы и модели;

товарный знак — эмблема, рисунок или символ, зарегистрированные в установленном порядке, служащий для отличия товаров данного изготовителя от других аналогичных товаров;

торговая марка — право на исключительное использование фирменного наименования юридического лица;

права на использование компьютерных программных продуктов;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

гудвилл — разница между рыночной стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью, образованная в связи с возможностью получения более высокого уровня прибыли (в сравнении со среднеотраслевым ее уровнем) за счет использования боле эффективной системы управления, доминирующей позиции на товарном рынке, применения новых технологий и т.п.

другие аналогичные виды имущественных ценностей предприятия;

в). Финансовые активы. Они характеризуют различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении.

К финансовым активам предприятия относятся:

денежные активы в национальной валюте;

денежные активы в иностранной валюте;

дебиторская задолженность во всех ее формах;

краткосрочные финансовые вложения;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

долгосрочные финансовые вложения.

. Характер участия в хозяйственном процессе и скорость оборота активов. По этому признаку активы предприятия подразделяются на следующие виды [6]:

а). Оборотные (текущие) активы. Они характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года и стоимостью менее 15 необлагаемых налогом минимумов доходов граждан.

В составе оборотных (текущих) активов предприятия выделяют следующие их элементы:

производственные запасы сырья и полуфабрикатов;

объем незавершенного производства;

запасы готовой продукции, предназначенной к реализации;

дебиторскую задолженность;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

денежные активы в национальной валюте;

денежные активы в иностранной валюте;

краткосрочные финансовые вложения;

расходы будущих периодов.

б). Внеоборотные активы. Они характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан.

В состав внеоборотных активов предприятия входят следующие их виды:

основные средства;

нематериальные активы;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

незавершенные капитальные вложения;

оборудование, предназначенное к монтажу;

долгосрочные финансовые вложения;

другие виды внеоборотных активов.

. Характер обслуживания отдельных видов деятельности.

По этому признаку выделяют следующие виды активов предприятия:

а). Операционные активы. Они представляют собой совокупность имущественных ценностей, непосредственно используемых в производственно-коммерческой (операционной) деятельности предприятия с целью получения операционной прибыли.

В состав операционных активов предприятия включаются:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

производственные основные средства;

нематериальные активы, обслуживающие операционный процесс;

оборотные операционные активы (вся их совокупность за минусом краткосрочных финансовых вложений).

б). Инвестиционные активы. Они характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности.

В состав инвестиционных активов предприятия включаются:

незавершенные капитальные вложения;

оборудование, предназначенное к монтажу;

долгосрочные финансовые вложения;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

краткосрочные финансовые вложения.

. Характер финансовых источников формирования активов. В соответствии с этим признаком различают следующие виды активов предприятия:

а). Валовые активы. Они представляют собой всю совокупность имущественных ценностей (активов) предприятия, сформированных за счет как собственного, так и заемного капитала.

б). Чистые активы. Они характеризуют стоимостную совокупность имущественных ценностей (активов) предприятия, сформированных исключительно за счет собственного его капитала.

Стоимость чистых активов предприятия определяется по следующей формуле:

ЧА = А — ЗК ,

где ЧА — стоимость чистых активов предприятия;

А — общая сумма всех активов предприятия по балансовой стоимости;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

ЗК — общая сумма используемого заемного капитала предприятия.

. Характер владения активами.

По этому признаку активы предприятия делятся на следующие два вида:

а). Собственные активы. К ним относятся активы предприятия, находящиеся в постоянном его владении и отражаемые в составе его баланса.

б). Арендуемые активы. К ним относятся активы предприятия, находящиеся во временном его владении в соответствии с заключенными договорами аренды (лизинга).

. Степень ликвидности активов. В соответствии с этим признаком активы предприятия принято подразделять на следующие виды:

а). Активы в абсолютно ликвидной форме. К ним относятся активы, не требующие реализации и представляющие собой готовые средства платежа.

В состав активов этого вида входят:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

денежные активы в национальной валюте в кассе предприятия и на расчетном, текущем счете в банке;

денежные активы в иностранной валютев кассе предприятия и на расчетном, текущем счете в банке.

б). Высоколиквидные активы. Они характеризуют группу активов предприятия, которая быстро может быть конверсирована в денежную форму (как правило, в срок до 1 месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам.

К высоколиквидным активам предприятия относятся:

краткосрочные финансовые вложения;

краткосрочная дебиторская задолженность.

в). Среднеликвидные активы. К этому виду относятся активы, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до 6 месяцев.К среднеликвидным активам предприятия обычно относят:

все формы дебиторской задолженности, кроме краткосрочной и безнадежной;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

запасы готовой продукции, предназначенной к реализации.

г). Слаболиквидные активы. К ним относятся активы предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше).В современной практике финансового менеджмента к этой группе активов предприятия относят:

запасы сырья и полуфабрикатов;

запасы малоценных и быстроизнашивающихся предметов;

активы в форме незавершенного производства;

основные средства;

незавершенные капитальные вложения;

оборудование, предназначенное к монтажу;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

нематериальные активы;

долгосрочные финансовые вложения.

д). Неликвидные активы. В эту группу входят такие виды активов предприятия, которые самостоятельно реализованы быть не могут (могут быть проданы лишь в составе целостного имущественного комплекса).К таким активам относятся:

безнадежная дебиторская задолженность;

расходы будущих периодов;

убытки текущие и прошлых лет (отражаемые в составе актива баланса предприятия).

С учетом рассмотренной классификации строится процесс финансового управления активами предприятия.

1.3 Показатели и методы анализа эффективности управления активами предприятия

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

Важной составной частью механизма управления активами предприятия являются показатели и методы их анализа.

Анализ активов представляет собой процесс исследования результативных показателей их формирования и использования на предприятии с целью выявления резервов дальнейшего повышения эффективности их функционирования.

В зависимости от используемых методов различают следующие системы финансового анализа, проводимого на предприятии при исследовании функционирования активов [7]: горизонтальный, вертикальный, сравнительный, интегральный финансовый анализы и анализ финансовых коэффициентов.

исследование динамики показателей отчетного периода в сопоставлении с показателями предшествующего периода;

исследование динамики показателей отчетного периода в сопоставлении с показателями аналогичного периода прошлого года;

исследование динамики показателей за ряд предшествующих периодов. Целью этого метода анализа является выявление тенденций изменения отдельных показателей, характеризующих результаты функционирования активов предприятия.

. Вертикальный (структурный) финансовый анализ базируется на структурном разложении отдельных показателей финансовой отчетности предприятия. В процессе осуществления этого анализа рассчитывается удельный вес отдельных структурных составляющих финансовых показателей. Наибольшее распространение получили следующие методы вертикального анализа:

структурный анализ объема использования активов по видам хозяйственной деятельности. Такой анализ служит предпосылкой расчета показателей эффективности использования активов в разрезе отдельных видов деятельности и проведения соответствующего факторного анализа этой эффективности по предприятию в целом;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

структурный анализ объема и состава активов по внутренним подразделениям предприятия. Результаты этого анализа служат базой проведения последующего углубленного сравнительного и факторного анализа эффективности использования активов отдельными внутренними подразделениями;

структурный анализ используемых операционных внеоборотных и оборотных активов предприятия. Такой анализ служит основной предпосылкой исследования оборачиваемости активов предприятия в разрезе отдельных видов его хозяйственных циклов, а также базой расчета показателей эффективности использования конкретных видов этих активов.

. Сравнительный финансовый анализ базируется на сопоставлении отдельных групп аналогичных показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. В системе управления активами наибольшее распространение получили следующие виды сравнительного финансового анализа:

сравнительный анализ показателей функционирования активов предприятия и среднеотраслевых показателей. В процессе этого анализа выявляется степень отклонения основных результатов формирования и использования активов данного предприятия с аналогичными среднеотраслевыми параметрами с целью оценки своей конкурентной позиции в этой сфере хозяйствования и выявления резервов дальнейшего повышения эффективности их функционирования;

сравнительный анализ показателей функционирования активов данного предприятия и предприятий-конкурентов. В процессе этого анализа выявляются слабые стороны деятельности предприятия в сфере использования его активов с целью разработки мероприятий по повышению его конкурентной позиции на конкретном региональном рынке;

сравнительный анализ функционирования активов в разрезе внутренних структурных подразделений данного предприятия. Такой анализ проводится с целью сравнительной оценки и поиска резервов повышения эффективности формирования и использования активов внутренних подразделений предприятия;

сравнительный анализ отчетных и плановых показателей функционирования активов. Такой анализ составляет основу организуемого на предприятии контроллинга активов. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых, определяются причины этих отклонений и формируются выводы о необходимости корректировки отдельных направлений хозяйственной деятельности предприятия, связанной с использованием его активов.

. Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные результаты функционирования активов предприятия, и степень их влияния на общий уровень финансового состояния предприятия.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

В системе управления активами наибольшее распространение получили следующие группы аналитических финансовых коэффициентов [8]:

коэффициенты оценки рентабельности активов;

коэффициенты оценки производительности активов;

коэффициенты оценки ликвидности активов;

коэффициенты оценки оборачиваемости активов.

). Коэффициенты оценки рентабельности активов характеризуют их способность генерировать необходимую прибыль в процессе хозяйственной деятельности и определяют общую эффективность использования как всей совокупности, так и отдельных их видов.

Для проведения такой оценки используются следующие основные показатели [8]:

— коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности. Он характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. Этот показатель определяется по следующей формуле:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

Ра = Чистая прибыль / Средняя стоимость активов предприятия

коэффициент рентабельности продаж.

Он характеризует уровень прибыли, полученной с каждого рубля реализованной продукции. Этот показатель определяется по следующей формуле:

Рпр = Прибыль от реализации / Выручка

коэффициент рентабельности основной деятельности.

Этот показатель отражает прибыльность основной деятельности. Этот показатель определяется по следующей формуле:

Род = Прибыль от реализации продукции / Себестоимость

коэффициент рентабельности собственного капитала предприятия. Этот показатель характеризует эффективность использования средств, принадлежащих собственникам предприятия. Этот показатель определяется по следующей формуле:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Рск = Чистая прибыль / Собственный капитал

коэффициент рентабельности операционных внеоборотных активов предприятия.

Он дает представление об эффективности использования совокупных основных средств и нематериальных активов, задействованных в операционной деятельности предприятия. Этот показатель определяется по следующей формуле:

Рова = Чистая прибыль / Средняя стоимость операционных внеоборотных активов

коэффициент рентабельности оборотных активов предприятия.

Он характеризует уровень прибыльности совокупных оборотных активов предприятия. Этот показатель определяется по следующей формуле:

Роа = Чистая прибыль / Средняя стоимость оборотных активов предприятия

). Коэффициенты оценки производительности активов характеризует уровень их производственной отдачи в процессе использования в операционной деятельности предприятия. Соответственно производительность активов определяется лишь по тем их видам, которые задействованы в операционном процессе предприятия. Для проведения такой оценки используются следующие основные коэффициенты [9]:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

коэффициент производительности совокупных операционных активов. Он характеризует объем выпуска продукции в расчете на единицу совокупных активов, задействованных в операционном процессе.

коэффициент производительности операционных внеоборотных активов. Он дает представление о производственной отдаче совокупных основных средств и нематериальных активов, задействованных в операционной деятельности предприятия.

коэффициент производительности (фондоотдачи) производственных основных средств. Он дает представление об объеме выпуска продукции на единицу используемых производственных основных средств предприятия. Этот показатель определяется по следующей формуле:

Коэффициент фондоотдачи = Выпуск продукции / Основные фонды

). Коэффициенты оценки ликвидности активов характеризуют возможность предприятия своевременно рассчитываться по своим текущим финансовым обязательствам за счет оборотных активов различного уровня ликвидности. Для проведения оценки ликвидности активов (уровня платежеспособности предприятия) в процессе финансового анализа используются следующие основные показатели [10]:

Коэффициент абсолютной ликвидности характеризует платежеспособность организации на дату составления баланса. Он показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Этот показатель определяется по следующей формуле:

Кал = (Денежные средства+высоколиквидные ценные бумаги)/Краткосрочные обязательства

Коэффициент срочной ликвидности. По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако, исчисляется по более узкому кругу текущих активов. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы обусловившие его изменение. Так, если рост его связан с ростом дебиторской задолженности, это не характеризует деятельность предприятия с положительной стороны. Этот показатель определяется по следующей формуле:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Коэффициент срочной ликвидности = (Оборотные активы — Запасы) / Краткосрочные обязательства

Коэффициент текущей ликвидности. Характеризует обеспеченность оборотными активами для погашения краткосрочных обязательств. Этот показатель определяется по следующей формуле:

Коэффициент текущей ликвидности = Оборотные активы, без учета долгосрочной дебиторской задолженности / Краткосрочные обязательства

Коэффициент ликвидности при мобилизации средств. Показывает степень зависимости платежеспособности предприятия от материальных запасов с точки зрения мобилизации денежных средств для погашения краткосрочных обязательств. Этот показатель определяется по следующей формуле:

Клмс = Материальные оборотные средства / Текушие обязательства

Коэффициент собственной платежеспособности. Характеризует способность предприятия возместить за счет чистых оборотных активов его краткосрочные долговые обязательства. Этот показатель определяется по следующей формуле:

К сп = Чистый оборотный капитал / Краткосрочные обязательства

Коэффициент восстановления платежеспособности определяет возможность восстановления организацией своей платежеспособности в течение 6 месяцев. Этот показатель определяется по следующей формуле:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

где ТЛК — значение коэффициента текущей ликвидности на конец отчетного периода, ТЛН — значение коэффициента текущей ликвидности на начало отчетного периода,- продолжительность отчетного периода в месяцах,- период восстановления (утраты) платежеспособности. При расчете коэффициента восстановления платежеспособности Y = 6 месяцам.

Коэффициент утраты платежеспособности определяет возможность утраты организацией своей платежеспособности в течение 3 месяцев. Этот показатель определяется по следующей формуле:

где ТЛК — значение коэффициента текущей ликвидности на конец отчетного периода, ТЛН — значение коэффициента текущей ликвидности на начало отчетного периода,- продолжительность отчетного периода в месяцах,- период восстановления (утраты) платежеспособности. При расчете коэффициента утраты платежеспособности Y = 3 месяцам.

). Коэффициенты оценки оборачиваемости активов характеризуют насколько быстро сформированные активы оборачиваются в процессе хозяйственной деятельности предприятия. В определенной степени они являются индикатором его деловой (производственно-коммерческой) активности.

Для оценки оборачиваемости активов используются следующие основные показатели [11]:

а). Количество оборотов всех используемых активов в рассматриваемом периоде (КОа). Этот показатель определяется по следующей формуле:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

где OP — общий объем реализации продукции в рассматриваемом периоде;

А — средняя стоимость всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

б). количество оборотов оборотных активов предприятия в рассматриваемом периоде (КОао). Этот показатель рассчитывается по следующей формуле:

где ОР — общий объем реализации продукции в рассматриваемом периоде;

ОА — средняя стоимость оборотных активов в рассматриваемом периоде (рассчитанная как средняя хронологическая);

в) период оборота всех используемых активов в днях (ПОа). Этот показатель может быть исчислен по следующим формулам:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

где А — средняя стоимость всех используемых активов предприятия в рассматриваемом периоде;

ОРо — однодневный объем реализации продукции в рассматриваемом периоде;

Д — число дней в рассматриваемом периоде;

КОа — количество оборотов всех используемых активов в рассматриваемом периоде;

г) период оборота оборотных активов в днях (ПОоа). Этот показатель рассчитывается по следующим формулам:

Д — число дней в рассматриваемом периоде;

КОоа — количество оборотов оборотных активов в рассматриваемом периоде;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

д) период оборота внеоборотных активов в годах (ПОва). Расчет этого показателя осуществляется по формулам:

ВА — среднегодовая стоимость внеоборотных активов (рассчитанная как средняя хронологическая); — средняя норма амортизационных отчислений

По рассмотренным принципиальным формулам количество оборотов и период оборота могут быть при необходимости рассчитаны и по отдельным элементам оборотных и внеоборотных активов.

2. АНАЛИЗ УПРАВЛЕНИЯ АКТИВАМИ НА ПРЕДПРИЯТИИ ОАО «ЛРЗ»

.1 Общая характеристика деятельности ОАО «ЛРЗ»

Акционерное общество «Лихославльский радиаторный завод» в дальнейшем именуемое «Общество», является открытым акционерным обществом. Общество учреждено в соответствии с Законом РФ «Об акционерных обществах», Гражданским Кодексом РФ, решением общего собрания акционеров ОАО «ЛРЗ» о реорганизации в форме выделения.

Общество создано без ограничения срока его деятельности. ОАО «ЛРЗ» осуществляет свою деятельность на основании Устава, Федерального закона «Об акционерных обществах», норм Гражданского кодекса РФ, иных законодательных и нормативных актов Российской Федерации.

Место нахождения и почтовый адрес: 171210, Россия, Тверская область, г. Лихославль, ул. Лихославльская, д.1.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

Дата государственной регистрации Общества и регистрационный номер: 10.07.1997 г. №249.

Идентификационный номер налогоплательщика: 6931000861.

Код причины постановки на учет: 693101001.

Основной государственный регистрационный номер в едином государственном реестре юридических лиц, а также дата и государственный орган, присвоивший этот номер: 1026901914621 присвоен Межрайонной инспекцией МНС России №8 по Тверской области от 31.10.2002 г.

Единоличным исполнительным органом Общества является Генеральный директор. С 1 ноября 2010 г. Генеральным директором Общества избран Данилов Борис Борисович.

Тел./факс: (48261) 3-53-06.

E-mail: [email protected]

Сайт завода: www.pramotronic.ru.

Специализация ОАО «ЛРЗ» — производство радиаторов и отопителей для грузового, легкового, автобусного транспорта, а также для тракторов и спецтехники.

С момента своего основания в 1959 году, завод является одним из ключевых в России и странах СНГ поставщиком радиаторов для крупнейших российских предприятий автомобильной промышленности.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

В настоящее время ОАО «ЛРЗ» — крупное современное предприятие с новым цехом производства алюминиевых радиаторов и модернизированным производством медно-латунных радиаторов. Продукцию выпускаемую, на предприятии отличают высокое качество и надежность в эксплуатации. Совокупность этих факторов является определяющей при выборе продукции «ЛРЗ» крупнейшими российскими авто-производителями.

Предприятие имеет собственные конструкторские и технологические подразделения, оснащенные испытательные и измерительные лаборатории, способные производить весь комплекс необходимых работ от проектирования до серийного выпуска продукции.

Номенклатура, выпускаемой на ОАО «ЛРЗ» продукции составляет более 40 наименований радиаторов, отопителей и пр.

В таблице 1 представлено количество произведённых радиаторов и отопителей в 2012-2013 годах, а также их процентное соотношение.

Таблица 1. Производство радиаторов в штуках [12]

ПродукцияЕд. измерения2012 год2013 год% 2012 г. к 2013 г.Масляные радиаторышт.23 42430 926132,0Радиаторы водяного охлаждения94 244100 806107,0в т.ч. легковые6 6219 012136,1грузовые87 62391 794104,8Радиаторы отопителя26 93564 715240,3Охладители наддувочного воздуха7 88219 595248,6Всего:152 485216 547142,0

В 2013 году производство радиаторов в натуральном выражении увеличилось на 42,0%. В стоимостном выражении производство промышленной продукции по сравнению с 2012 г. увеличилось на 22,2%. и составило 545510,8 тыс.руб.

В 2013 году подготовлены и освоены производством следующие виды радиаторов системы охлаждения двигателя:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Новые изделия:

. ЛР33081. 1172012-11.

. ЛР33106.1301010.

. 3302 Э2. 1301010.

. 33104 Э.1301010.

Закончено внедрение некоррозионного флюса для пайки алюминиевых радиаторов по технологии «Ноколок». Закончено строительство участка по производству алюминиевых радиаторов.

Бухгалтерский учет, изменения в учетной политике, основные финансовые показатели.

Выручка от реализации продукции (работ , услуг) — 577 996 тыс. руб., в т.ч. выручка от реализации теплообменников — 551 833 тыс.руб.,

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Затраты на производство — 578 320 тыс.руб.,

Убыток от реализации продукции (работ, услуг) — 324 тыс.руб.,

Проценты к получению — 3 079 тыс. руб.,

Прибыль по операционным доходам и расходам — 659 тыс. руб,

Убыток по внереализационным операциям — 28 966 тыс.руб.,

Отложенные налоговые обязательства (к уменьшению) — 248 тыс.руб.,

Отложенные налоговые активы — 4234 тыс.руб.,

Налог на прибыль 2012 года — 0 тыс.руб.,

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Балансовый убыток — 21 566 тыс.руб.,

В 2013 году ОАО «ЛРЗ» пользовался кредитами банка и получал займы от иностранных компаний. ОАО «ЛРЗ» определяет выручку для налогообложения НДС по отгрузке.

Коэффициент текущей ликвидности на 01.01.2014 года составил 1,6134

За 2013 год произведено товарной продукции в действующих ценах реализации на сумму 545 511 тыс. руб. Индекс роста объема производства в сопоставимых ценах к предыдущему периоду составил 42%.

Объем товарной продукции в ценах реализации увеличился по сравнению с прошлым годом на 22,2%.

Из общего объема товарной продукции производство радиаторов составляет 70,1%, отопителей 29,9% [12].

.2 Расчёт показателей эффективности управления активами ОАО «ЛРЗ»

. Проведём анализ эффективности формирования активов ОАО «ЛРЗ» за 2013 год:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Таблица 2. Анализ эффективности формирования активов ОАО «ЛРЗ» за 2013 год [13]

Наименование31.12.201231.12.2013ОтклонениеТемп роста, %Тыс. руб.%Тыс. руб.%Тыс. руб.%12340678Нематериальные активы——-Результаты исследований и разработок——-Основные средства121 06426,89128 82429,57 800-57,86106,41Доходные вложения в материальные ценности——-Финансовые вложения15 3673,4115 3673,5200100Отложенные налоговые активы1 4730,333 9980,922 525-18,73271,41Прочие внеоборотные активы28 4646,324 7181,08-23 746176,1416,57Итого по разделу I164 89636,63152 90835,02-11 98888,9392,73Запасы105 67023,47101 55323,26-4 11730,5496,10НДС по приобретенным ценностям2 6520,593 0310,69379-2,81114,29Дебиторская задолженность174 72138,81177 85840,733 137-23,27101,79Финансовые вложения——-Денежные средства и денежные эквиваленты2 2140,491 3220,3-8926,6259,71Прочие оборотные активы——-Итого по разделу II285 25763,37283 76464,98-1 49311,0799,48БАЛАНС450 153100,00436 672100,00-13 481100,0097,00

За 2013 год активы ОАО «ЛРЗ» уменьшились на 13 481 тыс. руб., или на 3% и составили на конец периода 436 672 тыс. руб.

Наибольшее влияние на изменение активов оказало уменьшение внеоборотных активов на 7,27%, их доля в общем объеме основных средств снизилась с 36,63% до 35,02%.

На изменение внеоборотных активов повлияло уменьшение прочих внеоборотных активов на 23 746 тыс. руб. до 4 718 тыс. руб., их доля на конец 2013 года в общем объеме активов составила 1,08%.

Основные средства увеличились на 7 800 тыс. руб. (на 6,41%) и составили на конец года 128 824 тыс. руб.

Оборотные активы в 2013 году уменьшились на 1 493 тыс. руб. (0,52%) и составили на конец периода 283 764 тыс. руб.

Наибольшее влияние на сокращение оборотных активов оказало уменьшение запасов на 4 117 тыс. руб. или на 3,9%.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Также повлияло уменьшение денежных средств ОАО «ЛРЗ» с 2 214 тыс.руб. до 1 322 тыс.руб., их доля в общем объеме оборотных активов составила всего 0,3%.

В целом ситуацию на ОАО «ЛРЗ» можно охарактеризовать как негативную, ухудшающуюся, так как:

повышается дебиторская задолженность;

уменьшается доля внеоборотных активов.

. Проведём анализ эффективности формирования пассивов ОАО «ЛРЗ» за 2013 год:

Таблица 3. Анализ эффективности формирования пассивов ОАО «ЛРЗ» за 2013 год [13]

Наименование31.12.201231.12.2013ОтклонениеТемп роста, %тыс.руб.%тыс.руб.%тыс.руб.%12345678Уставный капитал150 56933,45150 56934,4800100Переоценка внеоборотных активов58 58313,0158 58313,4200100Резервный капитал——-Нераспределенная прибыль-32 629-7,25-52 721-12,07-20 092149,04161,58Итого по разделу III176 52339,21156 43135,82-20 092149,0488,62Заемные средства176 00039,1168 00038,47-8 00059,3495,45Отложенные налоговые обязательства5 6871,266 4411,48754-5,59113,26Оценочные обязательства——-Прочие обязательства——-Итого по разделу IV181 68740,36174 44139,95-7 24653,7596,01Заемные средства——-Кредиторская задолженность91 94320,42105 80024,2313 857-102,79115,07Доходы будущих периодов——-Оценочные обязательства——-Прочие обязательства——Итого по разделу V91 94320,42105 80024,2313 857-102,79115,07БАЛАНС450 153100,0436 672100,00-13 481100,0097,00

За 2013 год пассивы ОАО «ЛРЗ» уменьшились на 13 481 тыс. руб. (3%) и составили 436 672 тыс. руб.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Наибольшее влияние на изменение пассивов оказало увеличение нераспределённой прибыли (непокрытого убытка) на 20 092 тыс. руб., на конец года непокрытый убыток составил 52 721 тыс. руб., это оказало влияние на уменьшение собственного капитала ОАО «ЛРЗ» на 20 092 тыс. руб., или на 11,38%.

В отчетном периоде возросла краткосрочная кредиторская задолженность на 13 857 тыс. руб., на конец периода она составила 105 800 тыс. руб., или 15,07% в общей структуре пассивов предприятия.

уменьшается собственный капитал;

повышается краткосрочная кредиторская задолженность.

. Рассмотрим основные показатели деятельности ОАО «ЛРЗ» за 2012-2013гг.

Таблица 4. Основные показатели деятельности ОАО «ЛРЗ» за 2012-2013 гг.[13]

Показатель31.12.201231.12.2013ОтклонениеТемп роста, %Выручка776 514651 567-124 94783,91Себестоимость710 708561447-149 26196,27Валовая прибыль65 80690 12024 31478,99Чистая прибыль23 889-16 176-40 065-67,71

. Проведём анализ следующих групп финансовых коэффициентов ОАО «ЛРЗ» за 2013 год:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

— коэффициенты оценки рентабельности активов;

коэффициенты оценки производительности активов;

коэффициенты оценки ликвидности активов;

коэффициенты оценки оборачиваемости активов.

). Коэффициенты оценки рентабельности активов:

Рассчитаем коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности (табл. 4).

Таблица 4. Коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности (Ра)

Наименование 31.12.201231.12.2013ОтклонениеТемп роста, %1. Чистая прибыль, тыс. руб.23 889-16 176-40 065- 67,712. Среднегодовая стоимость активов, тыс. руб.443 412,5—

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

Ра31.12.2012 = 23 889 / 443412,5 = 0,0538

Ра31.12.2013 = -16 176 / 443412,5 = -0,0365

Уровень чистой прибыли в ОАО «ЛРЗ», генерируемой всеми активами предприятия, находящимися в его использовании по балансу на 31.12.2013 составил -0,0365. Это говорит о высокой степени вероятности наступления банкротства.

Рассчитаем коэффициент рентабельности продаж (табл. 5).

Таблица 5. Коэффициент рентабельности продаж (Рпр)

Наименование 31.12.201231.12.2013ОтклонениеТемп роста, %1. Прибыль от реализации, тыс. руб.53 23010 664-42 56620,032. Выручка, тыс. руб.776 514651 567-124 94783,91

Рпр31.12.2012 = 53 230 / 776 514 = 0,0685

Рпр31.12.2013 = 10 664 / 651 567 = 0,0164

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

Уровень прибыли на ОАО «ЛРЗ», полученной с каждого рубля реализованной продукции на 31.12.2013 составляет 0,0164. Нормальное значение рентабельности продаж определяется отраслевыми и прочими особенностями работы организации. При одинаковой финансовой эффективности, для организаций с длительным циклом производства, рентабельность продаж будет выше, для «высокооборотных» видов деятельности — ниже. Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия, но не дает ответа на вопрос, насколько выгодны вложения в данное предприятие. В данном случае, можно сказать, что ОАО «ЛРЗ» убыточная организация.

Рассчитаем коэффициент рентабельности основной деятельности (табл. 6).

Таблица 6. Коэффициент рентабельности основной деятельности (Род)

Наименование 31.12.201231.12.2013ОтклонениеТемп роста, %1. Прибыль от реализации продукции, тыс. руб.53 23010 664-42 56620,032. Себестоимость, тыс. руб.710 708561 447-149 26178,99

Род31.12.2012 = 53 230 / 710 708 = 0,0749

Род31.12.2013 = 10 664 / 561 447 = 0,0190

Как мы видим, прибыльность основной деятельности предприятия на 31.12.2013 составляет 0, 0190, что говорит о низкой рентабельности основной деятельности.

Рассчитаем коэффициент рентабельности собственного капитала предприятия (табл. 7).

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

Таблица 7. Коэффициент рентабельности собственного капитала предприятия (Рск)

Наименование 31.12.201231.12.2013ОтклонениеТемп роста, %1. Чистая прибыль, тыс. руб.23 889-16 176-40 065- 67,712. Собственный капитал, тыс. руб.176 523156 431-20 09288,62

Рск31.12.2012 = 23 889 / 176 523 = 0,135

Рск31.12.2013 = -16 176 / 156 431 = -0,103

По данным результатам мы видим, что использование средств, принадлежащих собственникам предприятия не эффективно. Значение показателя составляет -0,103 при норме в 0,18 и более.

Рассчитаем коэффициент рентабельности операционных внеоборотных активов предприятия (табл. 8).

Таблица 8. Коэффициент рентабельности операционных внеоборотных активов предприятия (Рова)

Наименование 31.12.201231.12.2013ОтклонениеТемп роста, %1. Чистая прибыль, тыс. руб.23 889-16 176-40 065- 67,712. Средняя стоимость операционных внеоборотных активов, тыс. руб.158 902—

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Рова31.12.2012 = 23 889 / 158 902 = 0,150

Рова31.12.2013 = -16 176 / 158 902 = -0,102

Исходя из расчёта формулы, мы имеем представление об эффективности использования совокупных основных средств и нематериальных активов, задействованных в операционной деятельности ОАО «ЛРЗ». На 31.12.2013 значение показателя отрицательным -0,102, что говорит о нерентабельности.

Рассчитаем коэффициент рентабельности оборотных активов предприятия (табл. 9).

Таблица 9. Коэффициент рентабельности оборотных активов предприятия (Роа)

Наименование 31.12.201231.12.2013ОтклонениеТемп роста, %1. Чистая прибыль, тыс. руб.23 889-16 176-40 065- 67,712. Средняя стоимость оборотных активов предприятия, тыс. руб.284 510,5—

Роа31.12.2012 = 23 889 / 284 510,5 = 0,0840

Роа31.12.2013 = -16 176 / 284 510,5 = -0,0568

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Уровень прибыльности совокупных оборотных активов предприятия на 31.12.2013 составил -0,0568, что говорит о их нерентабельности.

). Коэффициенты оценки производительности активов:

Рассчитаем коэффициент производительности операционных внеоборотных активов (табл. 10).

Таблица 10. Коэффициент производительности операционных внеоборотных активов (Кпова).

Наименование 31.12.201231.12.20131. Выпуск продукции, шт.216 5472. Средняя стоимость операционных внеоборотных активов, тыс. руб.158 902

Кпова = 216 547 / 158 902 = 1,363

Расчёт дает представление о производственной отдаче совокупных основных средств и нематериальных активов, задействованных в операционной деятельности предприятия, таким образом отдача равна 1,363, значение на низком уровне. Рассчитаем коэффициент производительности (фондоотдачи) производственных основных средств (табл. 11).

Таблица 11. Коэффициент производительности (фондоотдачи) производственных основных средств (Кф)

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Наименование 31.12.201231.12.2013ОтклонениеТемп роста, %1. Выпуск продукции, шт.216 547—2.Основные фонды, тыс. руб.164 896152 908-11 98892,73

Кф31.12.2012 = 216 547 / 164 896 = 1,313

Кф31.12.2013 = 216 547 / 152 908 = 1,416

Расчёт дает представление об объеме выпуска продукции на единицу используемых производственных основных средств предприятия, таким образом на 31.12.2012 показатель составил 1,313, а на 31.12.2013 1,416. У коэффициента фондоотдачи нет общего стандартного значения. Фондоотдача зависит от особенности каждой отрасли. Так как показатель фондоотдачи рассматривался в динамике, то его рост гласит об увеличении эффективности использования оборудования в ОАО «ЛРЗ», но значение не является высоким.

). Коэффициенты оценки ликвидности активов:

Рассчитаем коэффициент срочной ликвидности (табл. 12).

Таблица 12. Коэффициент срочной ликвидности (Кср)

Наименование 31.12.201231.12.2013ОтклонениеТемп роста, %1. Оборотные активы, тыс. руб.285 257283 764-1 49399,482. Запасы, тыс. руб.105 670101 553-4 11796,103. Краткосрочные обязательства, тыс. руб.91 943105 80013 857115,07

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

Кср31.12.2012 = (285 257 — 105 670) / 91 943 = 1,953

Кср31.12.2013 = (283 764 — 101 553) / 105 800 = 1,722

Рост показателя связан с ростом дебиторской задолженности, в данном случае значение показателя понижается, что благоприятно сказывается на предприятии.

Рассчитаем коэффициент абсолютной ликвидности (табл. 13).

Таблица 14. Коэффициент абсолютной ликвидности (Кал)

Наименование 31.12.201231.12.2013ОтклонениеТемп роста, %1. Денежные средства2 2141 322-89259,712. Краткосрочные обязательства91 943105 80013 857115,07

Кал31.12.2012 = 2 214 / 91 943 = 0,024

Кал31.12.2013 = 1 322 / 105 800 = 0,012

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

Рассчитаем коэффициент текущей ликвидности (табл. 14).

Таблица 14. Коэффициент текущей ликвидности (Ктл)

Наименование 31.12.201231.12.2013ОтклонениеТемп роста, %1. Оборотные активы, без учета долгосрочной дебиторской задолженности, тыс. руб110 536105 906-4 63095,812. Краткосрочные обязательства, тыс. руб.91 943105 80013 857115,07

Ктл31.12.2012 = 110 536 / 91 943 = 1,202

Ктл31.12.2013 = 105 906 / 105 800 = 1,001

После расчёта коэффициента можно видеть обеспеченность оборотными активами для погашения краткосрочных обязательств. Нормальным считается значение коэффициента 2 и более. Значение 1 (как на данном предприятии) и ниже говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Рассчитаем коэффициент восстановления платежеспособности

Квпл = ((1,001 + 6 / 12 * (1,001 — 1,202)) / 2)) = 0,450

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Коэффициент меньше 1, следовательно предприятие в течение шести месяцев не имеет реальной возможности восстановить платежеспособность.

— Рассчитаем коэффициент утраты платежеспособности

Купл = ((1,001 + 3 / 12 * (1,001 — 1,202)) / 2)) = 0,475

Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

). Коэффициенты оценки оборачиваемости активов:

Рассчитаем количество оборотов всех используемых активов (табл. 15).

Таблица 15. Количество оборотов всех используемых активов (КОа)

Наименование 31.12.201231.12.20131. Выпуск продукции, шт.216 5472. Средняя стоимость всех используемых активов предприятия, тыс. руб.443 412,5

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

КОа = 216 547 / 443 412,5 = 0,488

Нормативных значений коэффициента оборачиваемости активов нет. В фондоемких отраслях оборачиваемость активов будет ниже нежели в сферах торговли. Чем выше коэффициент оборачиваемости активов, тем больше эффективность использования активов. Данный показатель отличается от показателей рентабельности активов в том, что он не показывает прибыльность предприятия, а характеризует интенсивность оборота. Поэтому в формулах оборачиваемости используются не чистая прибыль, а выручка предприятия за отчетный период.

Рассчитаем количество оборотов оборотных активов предприятия в рассматриваемом периоде (табл. 16).

Таблица 16. Количество оборотов оборотных активов предприятия в рассматриваемом периоде (КОао).

Наименование 31.12.201231.12.20131. Объем реализации продукции216 5472. Средняя стоимость оборотных активов284 510,5

КОао = 216 547 / 284 510,5 = 0,761

Чем выше значение данного коэффициента, тем более результативно предприятие. В данном случае, значение находится на низком уровне.

3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ АКТИВАМИ

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

.1 Рекомендации ОАО «ЛРЗ» по управлению активами на предприятии

Финансовое положение предприятия, ее ликвидность и платежеспособность непосредственно зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Такая зависимость объясняется тем, что скорость оборота средств влияет на:

минимально необходимую величину авансированного капитала;

потребность в дополнительных источниках финансирования;

сумму затрат, связанных с владением товарно-материальными ценностями и их хранением;

величину уплачиваемых налогов и др.

Различные виды активов организации имеют неодинаковую оборачиваемость. На величину и скорость оборота оборотных активов оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

отраслевая принадлежность (торговля, промышленность, строительство);

сфера деятельности предприятия;

масштаб деятельности организации (малый бизнес, средний, крупный);

влияние инфляционных процессов;

характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

длительность производственного цикла;

количество и разнообразие потребляемых видов ресурсов;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

система расчетов за товары, работы, услуги;

темпы роста производства и реализации продукции.

эффективность стратегии управления активами;

ценовая политика организации;

методика оценки товарно-материальных ценностей и запасов.

Теперь, когда рассмотрены основные мероприятия, определяющие эффективность управления активами предприятия, можно дать некоторые рекомендации по совершенствованию управления активами ОАО «ЛРЗ» основываясь на результатах расчетов поведенных в практической части курсового проекта.

Результаты вычислений, произведенных в практической части курсового проекта, показывают, что в исследуемый период активы ОАО «ЛРЗ» использовались неэффективно.

Для повышения эффективности использования активов, предприятию необходимо больше внимания уделять кредитной политике, используя оперативный механизм финансовой стабилизации: систему мер, направленную, с одной стороны, на уменьшение размера текущих внешних и внутренних финансовых обязательств предприятия в краткосрочном периоде, а, с другой стороны, — на увеличение суммы денежных активов, обеспечивающих срочное погашение этих обязательств. Необходимо сократить размеры как текущих потребностей (вызывающих соответственные финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму).

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

Ускорение конверсии в денежные средства части ликвидных оборотных активов, обеспечивающее рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

-ликвидации портфеля краткосрочных финансовых инвестиций;

-ускорения инкассации текущей дебиторской задолженности;

-снижения периода предоставления покупателям товарного (коммерческого) кредита;

-увеличение размера ценовой скидки при осуществлении наличного расчета за реализуемую продукцию;

-снижение размера страховых запасов товарно-материальных ценностей;

-уценки трудноликвидных видов запасов товарно-материальных ценностей до уровня цены спроса с обеспечением последующей их реализации;

Ускоренное частичное дезинвестирование внеоборотных активов, обеспечивающее рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

реализации высоколиквидной части долгосрочных финансовых инструментов инвестиционного портфеля;

проведения операций возвратного лизинга, в процессе которых ранее приобретенные в собственность основные средства продаются лизингодателю с одновременным оформлением договора их финансового лизинга;

ускоренной продажи неиспользуемого оборудования по ценам спроса на соответствующем рынке;

аренды оборудования, ранее намечаемого к приобретению в процессе обновления основных средств.

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работе, можно сделать следующие выводы:

Данная цель достигается последовательным решением следующих задач:

. Было изучено понятие, сущность, структура активов предприятия, а также показатели и методы анализа эффективности управления активами предприятия.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Активы предприятия — принадлежащие предприятию имущество, денежные средства, ценные бумаги; составная часть баланса предприятия, где в активной части показываются все его средства и их размещение по стадиям воспроизводства, а в пассивной части отражаются источники средств, сгруппированные по их происхождению.

Сущность активов предприятия заключается в том, что для осуществления любой хозяйственной деятельности каждое предприятие должно располагать определённым имуществом, принадлежащим ему на правах собственности или владения, т.е. различными активами, без которых деятельность любой организации будет невозможной.

Структура активов предприятия показывает соотношение между отдельными имущественными группами по их балансовой или остаточной стоимости на определенный момент времени.

Структура активов предприятия:

. Форма функционирования активов:

а). Материальные активы.

в). Финансовые активы.

. Характер участия в хозяйственном процессе и скорость оборота активов:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

а). Оборотные (текущие) активы.

б). Внеоборотные активы.

. Характер обслуживания отдельных видов деятельности:

а). Операционные активы.

б). Инвестиционные активы.

. Характер финансовых источников формирования активов:

а). Валовые активы.

б). Чистые активы.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

. Характер владения активами:

а). Собственные активы.

б). Арендуемые активы.

. Степень ликвидности активов:

а). Активы в абсолютно ликвидной форме.

б). Высоколиквидные активы.

в). Среднеликвидные активы.

г). Слаболиквидные активы.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

д). Неликвидные активы.

Методами анализа активов предприятия являются:

. Горизонтальный финансовый анализ.

. Вертикальный (структурный) финансовый анализ.

. Сравнительный финансовый анализ.

4. Анализ финансовых коэффициентов:

коэффициенты оценки рентабельности активов;

коэффициенты оценки производительности активов;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

коэффициенты оценки ликвидности активов;

коэффициенты оценки оборачиваемости активов.

2. Была раскрыта общая характеристика деятельности и рассчитаны показатели эффективности управления активами ОАО «ЛРЗ».

ОАО «ЛРЗ» — крупное современное предприятие с новым цехом производства алюминиевых радиаторов и модернизированным производством медно-латунных радиаторов.

После расчёта показателей эффективности управления активами ОАО «ЛРЗ» была выявлена неэффективность управления ими. У предприятия имеется множество различных проблем, оно на грани банкротства.

. Были предложены рекомендации ОАО «ЛРЗ» по управлению активами на предприятии.

Для повышения эффективности использования активов, предприятию необходимо больше внимания уделять кредитной политике, используя оперативный механизм финансовой стабилизации: систему мер, направленную, с одной стороны, на уменьшение размера текущих внешних и внутренних финансовых обязательств предприятия в краткосрочном периоде, а, с другой стороны, — на увеличение суммы денежных активов, обеспечивающих срочное погашение этих обязательств. Необходимо сократить размеры как текущих потребностей (вызывающих соответственные финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму).

Таким образом, активы это контролируемые организацией в результате прошлых событий экономические ресурсы, стоимость которых в момент приобретения может быть справедливо измерена, и от которых предприятие ожидает получение экономической выгоды.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Райзберг, Б.А. Словарь экономических терминов [Текст] / Б.А. Райзберг. — М.: Буква-П, 2013. — 512 с.

. Бланк, И.А. Финансовый менеджмент [Текст] / И.А. Бланк. — Киев: Эльга, Ника-Центр, 2013. — 768 с.

. Иванов, А.Н. Анализ платежеспособности предприятия [Текст] / А.Н. Иванов. — М.: Деньги и кредит, 2011. — 256 с.

. Овсийчук, Н.М. Управление активами и методика финансирования [Текст] / Н.М. Овсийчук. — М.: Аудитор, 2012. — 482 с.

. Родинова, В.М. Финансы [Текст] / В.М. Родионова. — М.: Финансы и статистика, 2013. — 153 с.

. Шеремет, А.Д. Методика финансового анализа [Текст] / А.Д. Шеремет. — М.: ИНФРА-М, 2012. — 208 с.

. Павлова, Л.Н. Финансовый менеджмент в предприятиях и коммерческих организациях. Управление денежным оборотом [Текст] / Л.Н. Павлова. — М.: ИНФРА-М, 2011. — 392 с.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

. Поляк, Г.Б. Финансовый менеджмент. [Текст] / Г.Б. Поляк. — М.: Финансы, ЮНИТИ, 2012. — 518 с.

. Фащевский, В.М. Об анализе оборотных средств [Текст] / В.М. Фащевский. — М.: Бухгалтерский учет, 2013. — 673 с.

. Селезнева, Н.Н. Финансовый анализ. Управление финансами [Текст] / Н.Н. Селезнева. — М.: Юнити-Дана, 2013. — 324 с.

. Королев, В.В. Финансовый менеджмент [Текст] / В.В. Королев. — М.: ТК Велби, 2006. — 173 с.

. Деятельность ОАО «ЛРЗ» [Электронный ресурс]: — Электрон. док. — Режим доступа: http://www.pramotronic.ru

. Бухгалтерская отчётность за 2013 год (ОАО «ЛРЗ») [Электронный ресурс]: — Электрон. док. — Режим доступа: http://www.gks.ru

Библиографическое описание:

Кониченкова, В. Е. Активы как совокупность имущественных прав организации на примере

ООО «МЕГАКОМ», г. Арсеньев / В. Е. Кониченкова. — Текст : непосредственный // Молодой ученый. — 2017. — № 14 (148). — С. 370-373. — URL: https://moluch.ru/archive/148/41465/ (дата обращения: 01.04.2023).

Эффективность использования имущества и раскрытие имущественного потенциала является одним из важнейших критериев оценки деятельности любого предприятия, имеющего своей целью получение прибыли. Для того чтобы предложить конкретные мероприятия, направленные на эффективное использование и обновление имущества предприятия, необходимо провести подробный анализ хозяйственной деятельности, в ходе которого необходимо выявить тенденции состояния и изменения имущества, определить резервы повышения эффективности его использования. Анализ имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов.

Ключевые слова: активы, структура имущества, внеоборотные активы, оборотные активы

The effectiveness of the use of property and the disclosure of the potential of the property is one of the most important criteria for evaluating the activity of any enterprise, which has the purpose of making a profit. To propose specific measures aimed at the efficient use of assets and businesses update, you must undertake a detailed analysis of economic activity, during which the need to identify trends and changes in the status of the property to determine the reserves of increase of efficiency of its use. Analysis of the property allows you to set the size of the absolute and relative increase or decrease in total assets of the enterprise and its individual species.

Keywords: assets, property structure, non-current assets, current assets

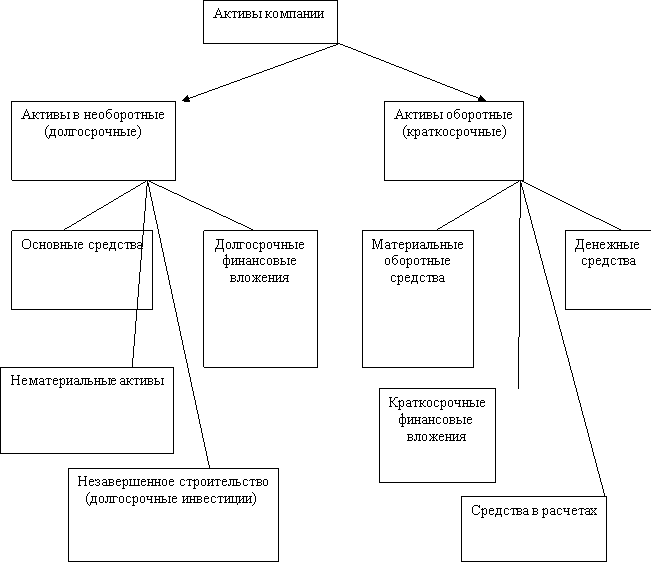

Имущество (активы) любой организации можно рассматривать с двух сторон. С одной стороны, состав имущества, из каких видов состоят средства, с другой — за счет каких источников это имущество приобреталось и формировалось. Общая классификация активов приведена на рисунке 1.

Анализ активов организации начинается с изучения состава и структуры бухгалтерского баланса. Горизонтальный и вертикальный анализ бухгалтерского баланса тесно взаимосвязаны между собой. Необходимо отметить, что оба подхода представляют особую ценность при проведении межхозяйственных сопоставлений, сравнении отчетности разных предприятий по производственным объемам и видам деятельности [1].

Рис. 1. Имущество (активы) предприятия [2]

Вертикальная оценка даёт возможность обратить внимание на элементы, которые обладают наибольшим удельным весом. Горизонтальный анализ позволяет акцентировать внимание на тех компонентах, доля которых изменяется скачкообразно. И те, и другие компоненты являются в некоторой степени индикаторами проблемных участков. Для отражения полной картины применяются оба метода в комплексе [3].

Информационными источниками для оценки активов организации и расчета показателей эффективности их использования служит бухгалтерская отчетность. В частности, изучаются именно активы бухгалтерского баланса.

Бухгалтерский баланс — это отчетный документ, представляющий собой перечень ресурсов предприятия (активы) и источников их возникновения (пассивы). Данные представляются в стоимостной оценке на конкретную отчетную дату. Составление бухгалтерского баланса для хозяйствующих субъектов заключается в раскрытии средств субъекта и их источников в разрезе основных статей активов и обязательств, а также в сопоставлении данных за отчетный период с данными за предшествующий период [4].