Содержание:

ВВЕДЕНИЕ

Актуальность темы обусловлена необходимостью комплексного исследования деятельности Фонда социального страхования ( ФСС) в России. В России система социального обеспечения развивалась поэтапно. Поскольку из средств ФСС выплачиваются различные пособия, то вопросы связанные с его деятельностью и обеспечением его финансовой устойчивости всегда находились в центре научных исследований.

Важность ФСС как государственного внебюджетного фонда заключается в:

- обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

- участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

- осуществление мер, обеспечивающих финансовую устойчивость Фонда;

- разработка предложений о размерах тарифа страховых взносов на государственное социальное страхование;

- организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

- сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования.

Объектом курсовой работы является изучение деятельности Фонда социального страхования как государственного внебюджетного фонда.

Предметом исследования является комплекс норм регулирующих деятельность Фонда социального страхования РФ.

Целью работы является рассмотрение правовых основ деятельности и финансирования Фонда социального страхования и его роли в реализации социальных функций государства. Для достижения поставленной цели в работе решены следующие задачи:

- изучить исторический аспект образования ФСС в России;

- рассмотреть правовые основы деятельности ФСС России;

- определить структуру и функции ФСС;

- раскрыть финансовое обеспечение деятельности ФСС.

Научная проработанность темы. Вопросы связанные с деятельностью ФСС изучались в трудах таких авторов как: Парамонова О.Ю., Захаров М.Л., Архипов А.П., Косаренко Н.Н., Довгая О. В., Исаков В.В., Орловский П.Ю., Роик В.Д., Миропольская Н.В, Козлова Е. В.

Практическая значимость работы заключается в возможности использования результатов настоящего исследования в процессе обучения студентов по курсу «Право социального обеспечения»

В работе использованы следующие методы исследования: эмпирическо-теоретические методы – аналогия, абстрагирование, анализ и частнонаучные методы – сравнительно-правовой, формально-юридический, исторический и др.

Информационно – правовую основу работы составляют:

Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)// «Собрании законодательства РФ», 04.08.2014, N 31, ст. 4398.;

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2019)// «Собрание законодательства РФ», 03.08.1998, N 31, ст. 3823,;

Налоговый кодекс Российской Федерации (НК РФ) 31 июля 1998 года N 146-ФЗ// «Собрание законодательства РФ», N 31, 03.08.1998, ст. 3824.;

Постановление Правительства РФ от 12.02.1994 N 101 (ред. от 29.12.2018) «О Фонде социального страхования Российской Федерации// «Собрание актов Президента и Правительства РФ», 21.02.1994, N 8, ст. 599,;

Федеральный закон от 02.12.2019 N 384-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2020 год и на плановый период 2021 и 2022 годов»// «Российская газета», N 273, 04.12.2019 ;

Федеральный закон «Об основах обязательного социального страхования» от 16 июля 1999 г. N 165-ФЗ// «Собрание законодательства РФ», 19.07.1999, N 29, ст. 3686,;

Федеральный закон «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» от 29.11.2018 N 459-ФЗ (последняя редакция)// «Российская газета», N 273, 05.12.2018;

Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 N 125-ФЗ (последняя редакция)// «Собрание законодательства РФ», 03.08.1998, N 31, ст. 3803.

Структура работы включает введение, две главы, заключение и список использованной литературы.

ГЛАВА 1. Теоретико-правовые основы регулирования деятельности ФСС

1.1 Исторический аспект образования ФСС в России

Идея об обязательном страховании рабочих в России возникла в 1889 году: в Государственный совет был предложен проект закона об ответственности владельцев промышленных предприятий за увечье и смерть рабочих. Спустя 14 лет — 2 июня 1903 г. был принят первый общероссийский закон «О вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств, в предприятиях фабрично-заводской, горной и горнозаводской промышленности».[1]

Закон 1903 года вводил не только обязательное страхование рабочих, но и содержал в себе ряд статей, которые имели важное значение для становления в России государственного социального страхования.

Первое послереволюционное положение о социальном обеспечении трудящихся было принято в 1918 году. Оно гарантировало обеспечение всех наемных работников независимо от характера труда пособиями при временной утрате заработка в связи с болезнью, беременностью и родами, увечьем. С 1922 года выплата пособий была передана непосредственно предприятиям в счет страховых взносов.

В 1929 году государственное социальное страхование обрело единый бюджет. А с 1931 года за счет соцстраховских средств начато финансирование санаторно-курортного лечения и отдыха в специализированных учреждениях (санатории, пансионаты, дома отдыха), а также финансирование детских оздоровительных лагерей. В лексиконе профсоюзных деятелей появляется понятие «профилактики заболеваемости».

Начато строительство советской санаторно-курортной «фабрики здоровья». С 1933 года социальное страхование перешло под управление советских профсоюзов.

С 1 января 1991 года на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 года N 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР» был образован внебюджетный Фонд социального страхования Российской Федерации.

С 1993 года Фонд становится финансово-кредитным учреждением при Правительстве Российской Федерации:

- Указ Президента РФ от 7 августа 1992 года N 822 «О Фонде социального страхования Российской Федерации»//»Собрание актов Президента и Правительства РФ», 10.08.1992, N 6, ст. 319;[2]

- Указ Президента РФ от 28 сентября 1993 года N 1503 «Об управлении государственным социальным страхованием в Российской Федерации»//»Собрание актов Президента и Правительства РФ», 04.10.1993, N 40, ст.3741;[3]

- Постановление Правительства РФ от 26 октября 1993 года N 1094 «Вопросы Фонда социального страхования Российской Федерации»//»Собрание актов Президента и Правительства РФ», 01.11.1993, N 44,ст. 4212;[4]

- Положение о Фонде социального страхования Российской Федерации//»Собрание актов Президента и Правительства РФ», 01.11.1993, N 44,ст. 4212[5].

Управление системой обязательного социального страхования осуществляется Правительством Российской Федерации в соответствии с Конституцией Российской Федерации (пункт 1 статьи 13) федерального закона «Об основах обязательного социального страхования» от 16 июля 1999 г. N 165-ФЗ[6].

Ныне Фонд представляет собой специализированную структуру, обеспечивающую функционирование всей многоуровневой системы государственного социального страхования.Фонд социального страхования Российской Федерации является одним из государственных внебюджетных фондов, относящихся к единой бюджетной системе Российской Федерации. Бюджет Фонда, также как и других государственных внебюджетных фондов, не входит в состав консолидированного бюджета Российской Федерации и утверждается в форме самостоятельного федерального закона.

В рамках своей деятельности Фонд осуществляет финансовое обеспечение расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также исполнению возложенных на Фонд государственных функций.

В 2005 году в соответствии с постановлением Правительства Российской Федерации от 12.12. 2004 года N 771 «Об утверждении Правил обеспечения в 2005 году инвалидов техническими средствами реабилитации, отдельных категорий граждан из числа ветеранов протезами (кроме зубных протезов), протезно-ортопедическими изделиями за счет средств федерального бюджета»[7] на Фонд также возложена задача по обеспечению инвалидов, отдельных категорий граждан из числа ветеранов техническими средствами реабилитации, протезами (кроме зубных) и протезно-ортопедическими изделиями за счет средств федерального бюджета.

Отделения Фонда созданы на территориях всех субъектов Российской Федерации. Фонд организует исполнение бюджета государственного социального страхования, утверждаемого ежегодно федеральным законом, контролирует использование средств социального страхования. В необходимых случаях Фонд перераспределяет средства социального страхования между регионами и отраслями, поддерживая финансовую устойчивость системы. Кроме того, Фондом разрабатываются и реализуются государственные программы по совершенствованию социального страхования, охраны здоровья работников.

1.2 Правовые основы деятельности ФСС России

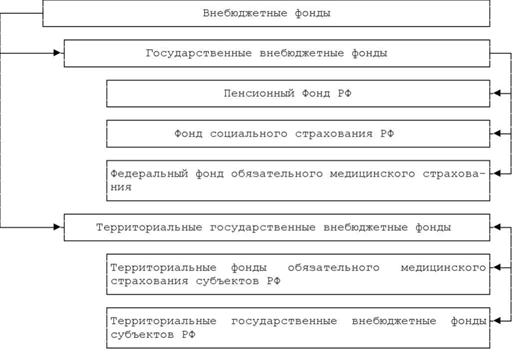

Основой правового регулирования деятельности всех российских внебюджетных фондов является «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 27.12.2019)[8], согласно которому государственные внебюджетные фонды классифицируются в Пенсионный фонд Российской Федерации (ПФР), Фонд социального страхования Российской Федерации (ФСС), Федеральный фонд обязательного медицинского страхования (ФОМС). Фонд социального страхования является вторым по значимости.

Создается доходная часть бюджета ФСС, включая обязательное социальное обеспечение от временной нетрудоспособности и материнства, в том числе страховые взносы, уплачиваемые в бюджет ф»Собрание законодательства РФ», 20.12.2004, N 51, ст. 5186,онда, а также обязательное социальное обеспечение от несчастных случаев на производстве и профессиональных заболеваний.

Правовую основу деятельности ФСС, помимо Бюджетного кодекса РФ, составляют:

- федеральные законы;

- подзаконные и ведомственные акты.

С образованием Фонда его средства уже не включались в состав государственного бюджета. Это позволило Фонду начать формирование собственного бюджета, независимого от бюджетов всех уровней. В то же время государственный бюджет был освобожден от прежних субсидий на социальное страхование.

Под руководством профсоюзов в короткие сроки была сформирована организационная структура Фонда социального страхования, построенная по территориально-отраслевому признаку. На местах были созданы региональные отделения, а при отраслевых профсоюзах отраслевые отделения Фонда, подчиненные центру.

Указом Президента от 07.08.1992 № 882 «О Фонде социального страхования Российской Федерации» [9]. Фонд был выведен из-под управления профсоюзов и приобрел статус автономного государственного финансово- кредитного учреждения со своим бюджетом. Управление Фондом было возложено на Правительство Российской Федерации при участии общероссийских объединений профсоюзов, а Председатель и члены Правления стали утверждаться Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально- трудовых отношений.

Указом Президента от 28.09.1993 № 1503 «Об управлении государственным социальным страхованием в Российской Федерации»[10] был усилен статус Фонда как государственного учреждения, действующего при Правительстве Российской Федерации. Председатель Фонда и его заместители стали назначаться, а члены Правления утверждаться Правительством, т.е. решение кадровых вопросов о руководящем составе органов Управления Фонда было полностью передано в ведение Правительства.

Правовой статус Фонда социального страхования установлен Постановлением Правительства Российской Федерации от 12 февраля 1994 г. N 101 «О Фонде социального страхования Российской Федерации».[11]

С 6 января 2000 года вступил в силу Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 N 125-ФЗ (последняя редакция)[12].

Страховщиком по данному виду страхования является Фонд социального страхования Российской Федерации. С вступлением его в силу был запущен механизм регистрации по новому виду страхования обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Деятельность ФСС также регулируется Бюджетным кодексом, Федеральным законом «Об основах обязательного социального страхования» и другими законодательными актами.

Фонд осуществляет обязательное социальное страхование российских граждан, работающих по найму, за исключением военнослужащих и лиц, осуществляющие индивидуальную предпринимательскую деятельность, не подлежащих обязательному страхованию.

В действующем Бюджетном кодексе определены общие принципы и правовой статус государственных внебюджетных фондов. Установлено, что целью создания государственных фондов денежных средств вне федерального бюджета является реализация конституционных прав граждан на социальное обеспечение по возрасту, социальное обеспечение в случае безработицы, социальное обеспечение, связанное с болезнью, инвалидностью, потерей кормильца, рождением и воспитанием детей, а также прав на охрану здоровья и получение бесплатной медицинской помощи.

Кодекс определяет порядок составления и утверждения бюджета государственных внебюджетных фондов. В частности, его статьей 145 определено, что проекты бюджетов государственных внебюджетных фондов составляются органами управления данных фондов и рассматриваются органами законодательной власти. При этом уточнено, что бюджеты государственных внебюджетных фондов Российской Федерации рассматриваются и утверждаются Федеральным Собранием в форме федеральных законов одновременно с принятием Федерального закона «О федеральном бюджете»[13] на очередной финансовый год.

Таким образом, создание фонда сопровождалось созданием нормативно-правовой базы, активно накапливался опыт в сфере социальной защиты работников, работающих на принципах социального страхования.

Однако проблемы, связанные с усилением и расширением законодательства о государственном регулировании самого фонда, организационные вопросы, касающиеся взаимодействия участников страхования, уточнения перечня социальных выплат, размера обязательных платежей и т. д., остаются нерешенными. Отсутствие ряда правовых норм, социально-экономические преобразования и неблагоприятная демографическая ситуация напрямую негативно влияют на баланс статей доходов и расходов бюджета Фонда и, как следствие, на его финансовую стабильность.[14]

ГЛАВА 2. Структура, функции и финансовое обеспечение деятельности ФСС

2.1 Структура и функции ФСС

Структура фонда социального страхования РФ:

Центральный аппарат Фонда;

Отделения в регионах РФ. Они ответственные за распределение средств в субъектах;

Центральное управление;

Подразделения в населенных пунктах.

Главная должность в ФСС – председатель. Он занимает высший пост в Центральном управлении. Главный бухгалтер ответственен за распоряжение финансами. Контроль работы Фонда осуществляется с помощью профсоюзов и проверок счетной палаты.

Организационная структура фонда социального страхования представлена органами управления, исполнения и контроля.

Председатель ФСС назначается на должность Правительством. Одной из его основных функций является утверждение проекта годового финансового плана ФСС. Эта смета не является частью государственного бюджета. Как и любой другой годовой финансовый план организации, она состоит из расходов и доходов.

В управленческую структуру ФСС входят коллегиальные и совещательные органы: для самого фонда – это правление (далее – ПФСС), а для его отраслевых подразделений – координационные советы. Заседания правления ФСС проводятся по необходимости.

В ФСС входят следующие исполнительный органы:

- региональные отделения, управляющие средствами государственного социального страхования на территорию субъектов РФ;

- центральные отраслевые отделения, управляющие средствами государственного социального страхования в отдельных отраслях хозяйства;

- филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями ФСС по согласованию с председателем фонда.

Фонд, его региональные и центральные отраслевые отделения являются юридическими лицами, имеют гербовую печать со своим наименованием, лицевые счета, открытые в Федеральном казначействе.

Для обеспечения деятельности Фонда создается центральный аппарат Фонда, а в региональных и центральных отраслевых отделениях и филиалах-аппараты органов Фонда. Председатель Фонда и его заместители назначаются Правительством РФ. Председатель фонда имеет пять заместителей, в том числе одного первого. [15]

К наиболее важным функциям Председателя Фонда относятся :

- руководит деятельностью Фонда и несет персональную ответственность за выполнение возложенных на него задач;

- распределяет обязанности между заместителями и руководителями структурных подразделений центрального аппарата;

- вносит проект бюджета фонда на утверждение в Правительство РФ, а также после рассмотрения правлением утверждают бюджеты региональных и отраслевых органов Фондов;

- рассматривают итоги исполнения бюджета Фонда и принимает меры по улучшению этой работы, утверждает годовые отчеты о деятельности региональных и центральных отраслевых отделение Фонда;

- с учетом мнения правления Фонда принимает решение о целесообразности создания и ликвидации центральных отраслевых отделение Фонда;

- с учетом мнения правления Фонда утверждает структуру и штатное расписание центрального аппарата Фонда, региональных центральных отраслевых отделений Фонда, сметы расходов (включая фонды оплаты труда и другие) и отчеты об их исполнении;

- руководит деятельностью региональных и центральных отраслевых отделений Фонда по исполнению доходной и расходной частей бюджета Фонда и обеспечивает контроль за исполнением средств Фонда;

- определяет порядок работы подведомственных санаторно-курортных учреждений;

- издает в пределах своей компетенции приказы, утверждает положения, инструкции и другие документы, обязательные для исполнения всеми работниками Фонда и страхователями;

- определяет направления международного сотрудничества в пределах компетенции Фонда.[16]

При Фонде образуется правление, а при региональных и центральных отраслевых отделениях-координационные советы, являющиеся коллегиальными совещательными органами.[17]

Председатель Фонда является и председателем правления. Заседания правления назначаются председателем Фонда. Решения правления Фонда оформляются Постановлениями или Приказами председателя Фонда.

Для рабочих и служащих главными функциями фонда ФСС представляется оплата временной нетрудоспособности, выплата пособий. Наемные работники воспринимают Фонд как источник средств в определенных жизненных ситуациях. Но для того, чтобы средства расходовать, их вначале нужно получить. Источником наполнения Фонда являются взносы работодателей, а при ликвидации предприятия – часть средств от его капитализации. Кроме того, Фонд пополняется из государственного бюджета. В случае неправильной уплаты взносов предприятия выплачивают штрафы, которые тоже поступают в копилку Фонда.[18]

Основные функции фонда социального страхования РФ – аккумуляция средств и контроль за их расходованием. Собранные средства расходуются на выплату пособий застрахованным лицам, по той или иной причине временно нетрудоспособным, а также получившим инвалидность, или семьям умерших.

Важны контрольные функции ФСС. Контролю подлежит уплата взносов работодателями, а также правильность выплаты пособий застрахованным лицам.

Функции фонда социального страхования с учетом его назначения и

решаемых задач:

1. выплата пособий по обязательному социальному страхованию, в том

числе выплата пособий по временной нетрудоспособности

(«больничных»);

2. обеспечение льготных категорий граждан путевками на санаторно-

курортное лечение;

3. обеспечение инвалидов техническими средствами реабилитации и

протезами;

4. оплата пособий по беременности и родам;

5. пособий при рождении ребёнка;

6. пособий по уходу за ребенком до достижения им возраста полутора

лет; оплата родовых сертификатов;

7. доплата (25 %) за первичную медико-санитарную помощь работающим

гражданам;

8. доплата за диспансеризацию работающих граждан;

9. оплата дополнительных медицинских осмотров работающих граждан

занятых на работах с вредными и опасными факторами;

10. оплата (полная или частичная) для детей застрахованных граждан

стоимости путевок в расположенные на территории Российской

Федерации санаторно-курортные и оздоровительные организации,

открытые в установленном порядке (в том числе в учреждения отдыха

и оздоровления детей) и др.

Состав правления фонда численностью 35 человек формируется из лиц:

- 7 человек, входящих в него по должности. К ним относятся председатель Фонда и его заместители, 1 из руководителей ведущего структурного подразделения центрального аппарата Фонда;

- 5 человек, представительствующих на постоянной основе (3 представителя от Минтруда Рф, по 1 от Минфина РФ и Центрального банка России);

- 23 человек, представительствующих на основе ротации, которая производится не чаще одного раза в год. От общероссийских объединений профсоюзов-8, от общероссийских объединений работодателей-8, от региональных отделений Фонда-3, от Государственной Думы-1 и от Совета Федерации-1, от организации, деятельность которых связана с защитой интересов семей работников-1, от общероссийских общественных объединений инвалидов-1.

2.2 Финансовое обеспечение деятельности ФСС

Далее рассмотрим организацию деятельности Фонда социального страхования РФ. По объему аккумулированных средств ФСС в десять раз уступает ПФР, однако его финансовая деятельность не менее многообразна. Положение о ФСС РФ утверждено Постановлением Правительства РФ от 1 февраля 1994 г. № 101. ФСС является специализированным финансово-кредитным учреждением при Правительстве РФ.[19]

Денежные средства и иное имущество, находящиеся в оперативном управлении Фонда, а также имущество, закрепленное за подведомственными фонду, санаторно-курортными учреждениями, являются федеральной собственностью. Денежные средства Фонда не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежит.

Координационные советы при региональных и центральных отраслевых отделениях формируются также на принципе коллегиальности.

Средства Фонда образуются за счет:

- страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

- страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

- доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период;

- добровольных взносов граждан и юридических лиц;

- поступления иных финансовых средств, не запрещенных законодательством;

- ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;[20]

- прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям, и других).

Средства Фонда направляются на:

- выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

- оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет;

- оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах — участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;[21]

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан;

- частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса);

- оплату проезда к месту лечения и обратно;

- создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях;

- обеспечение текущей деятельности, содержание аппарата управления Фонда;

- финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

- проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

- осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

- участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Средства Фонда используются только на целевое финансирование мероприятий, указанных в настоящем Положении. Не допускается зачисление средств социального страхования на личные счета застрахованных. Средства, полученные от взимания пеней и наложения финансовых санкций (в размере 20 процентов), образуют фонд развития Фонда социального страхования Российской Федерации.

Положение о порядке формирования и расходования средств фонда развития утверждается Правительством Российской Федерации.[22]

Распорядителями средств Фонда являются председатель и главный бухгалтер Фонда, а в региональных и центральных отраслевых отделениях Фонда — управляющий и главный бухгалтер отделения Фонда.

Выплата пособий по социальному страхованию, оплата путевок работникам и членам их семей в санаторно-курортные учреждения, финансирование других мероприятий по социальному страхованию на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности осуществляется через бухгалтерии работодателей. [23]

Ответственность за правильность начисления и расходования средств государственного социального страхования несет администрация страхователя в лице руководителя и главного бухгалтера.

Для обеспечения контроля за правильным начислением и своевременной выплатой пособий по социальному страхованию, проведением оздоровительных мероприятий на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности трудовыми коллективами образовываются комиссии по социальному страхованию из представителей администрации и профсоюзов (трудового коллектива) или избираются уполномоченные по социальному страхованию.

Комиссии или уполномоченные по социальному страхованию решают вопросы о расходовании средств социального страхования, предусмотренных на санаторно-курортное лечение и отдых работников и членов их семей, о распределении застрахованным путевок для санаторно-курортного лечения, отдыха, лечебного (диетического) питания, приобретенных за счет средств Фонда, рассматривают спорные вопросы по обеспечению пособиями по социальному страхованию.

Рассмотрение спорных вопросов между работниками и работодателями по обеспечению пособиями по социальному страхованию осуществляется отделением Фонда или его филиалом, зарегистрировавшим страхователя, либо в ином порядке, предусмотренном законодательством.[24]

ЗАКЛЮЧЕНИЕ

Действующая в России система социального страхования до сих пор сохраняет черты, в большей степени характерные для социальной помощи, чем страхования.

Обязательное социальное страхование представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством Российской Федерации, иных категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления иных установленных законодательством Российской Федерации социальных страховых рисков, подлежащих обязательному социальному страхованию.

Следует понимать, что формирование национальной системы социального страхования — дело непростое. Такая система органически связана с системой заработной платы, налоговой системой, политикой и состоянием рынка труда, демографическим положением в настоящем и его прогнозным положением в будущем.

Необходимо критично признать, что пока формирование системы социального страхования не увязано с названными выше факторами, которые во многом определяют качественные ее характеристики (уровень пенсий и других страховых выплат, качество и объем услуг по лечению и оздоровлению трудящихся), построить эффективную систему социальной защиты в стране не удастся. Сегодня система социального страхования требует определенных мер по её реформированию. Иначе работа соответствующих внебюджетных фондов так и будет оставаться малоэффективной.

Проведя исследование, я смогла достигнуть цели и задач данной работы, а именно рассмотрела исторический аспект,структуру и функции Фонда, а также определила правовые основы и финансовое обеспечение деятельности ФСС.

Много серьезных вопросов в этой связи предстоит решить законодателям, и прежде всего Государственной Думе. В их числе совершенствование законов по социальному страхованию и обеспечению, их гармонизация с другими видами права — трудовым, гражданским, финансовым и административным, снятие существующих законодательных противоречий между ними.

Таким образом, исследование показывает, что, несмотря на имеющиеся недостатки и трудности в ряде социальных вопросов, Фонд социального страхования на сегодняшний момент является необходимым и важным финансовым институтом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты:

- Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)// «Собрание законодательства РФ», 04.08.2014, N 31, ст. 4398.;

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2019)// «Собрание законодательства РФ», 03.08.1998, N 31, ст. 3823,;

- Налоговый кодекс Российской Федерации (НК РФ) 31 июля 1998 года N 146-ФЗ// «Собрание законодательства РФ», N 31, 03.08.1998, ст. 3824.;

- Постановление Правительства РФ от 12.02.1994 N 101 (ред. от 29.12.2018) «О Фонде социального страхования Российской Федерации// «Собрание актов Президента и Правительства РФ», 21.02.1994, N 8, ст. 599,;

- Федеральный закон от 02.12.2019 N 384-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2020 год и на плановый период 2021 и 2022 годов»// «Российская газета», N 273, 04.12.2019 ;

- Федеральный закон «Об основах обязательного социального страхования» от 16 июля 1999 г. N 165-ФЗ// «Собрание законодательства РФ», 19.07.1999, N 29, ст. 3686,;

- Федеральный закон «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» от 29.11.2018 N 459-ФЗ (последняя редакция)// «Российская газета», N 273, 05.12.2018;

- Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 N 125-ФЗ (последняя редакция)// «Собрание законодательства РФ», 03.08.1998, N 31, ст. 3803;

- Постановление Правительства РФ от 26.10.1993 N 1094 «Вопросы Фонда социального страхования Российской Федерации»//»Российские вести», N 214, 04.11.1993;

- Указ Президента РФ от 07.08.1992 N 822 (ред. от 05.08.1995) «О Фонде социального страхования Российской Федерации»//»Собрание актов Президента и Правительства РФ», 10.08.1992, N 6, ст. 319;

- Указ Президента РФ от 28 сентября 1993 года N 1503 «Об управлении государственным социальным страхованием в Российской Федерации»//»Российские вести», N 197, 12.10.1993;

- Постановление Правительства РФ от 26 октября 1993 года N 1094 «Вопросы Фонда социального страхования Российской Федерации»//»Российские вести», N 214, 04.11.1993;

- Постановление Правительства Российской Федерации от 12.12. 2004 года N 771 «Об утверждении Правил обеспечения в 2005 году инвалидов техническими средствами реабилитации, отдельных категорий граждан из числа ветеранов протезами (кроме зубных протезов), протезно-ортопедическими изделиями за счет средств федерального бюджета»//»Собрание законодательства РФ», 20.12.2004, N 51, ст. 5186;

- Указом Президента от 07.08.1992 № 882 «О Фонде социального страхования Российской Федерации»//»Собрание актов Президента и Правительства РФ», 10.08.1992, N 6, ст. 319;

- Указом Президента от 28.09.1993 № 1503 «Об управлении государственным социальным страхованием в Российской Федерации»//»Российские вести», N 197, 12.10.1993;

- Постановление Правительства Российской Федерации от 12 февраля 1994 г. N 101 «О Фонде социального страхования Российской Федерации»//»Российская газета», N 35, 22.02.1994.

Специальная литература:

- Парамонова О.Ю. Формирование и использование средств Фонда социального страхования РФ: проблемы и пути решения /О.Ю. Парамонова // Научно-технические ведомости СПбГПУ. – 2006. — №6, С. 106-108.;

- Захаров М.Л. Социальное страхование в России: прошлое, настоящее и перспективы развития. — М.: Проспект, 2015. — 310 с.;

- Архипов А.П. Социальное страхование : учебник. — М.: Юрайт, 2015. — 315 с.;

- Косаренко Н.Н. Социальное страхование: возможные риски и осознание их реальности. — М.: Юстиция, 2016. — 315 с.;

- Государственные внебюджетные фонды: учебное пособие .Довгая О. В.Издательство: Директ-Медиа, 2015. -289 с.;

- Зачетный механизм страхового обеспечения. Как он появился в российском социальном страховании | Исаков В.В — М.: ЛитРес, 2019.- 320 с.;

- Социальное страхование : учебник Ю. П. Орловский [и др.] ; под общей редакцией Ю. П. Орловского. — М.: Юрайт, 2019. — 305 с.;

- Социальная политика. Социальное обеспечение и страхование. Учебник и практикум для бакалавриата и магистратуры. Роик В.Д. — М.: Юрайт, 2019. — 315 с.;

Основы социального страхования. Учебное пособие для СПО. Миропольская Н.В, Сафина Л.М.-М.: Юрайт, 2019. — 305 с.;

Основы социального и пенсионного страхования в России. Учебное пособие. Козлова Е. В.-М.: Инфра-М, 2016. — 325 с.

-

Зачетный механизм страхового обеспечения. Как он появился в российском социальном страховании | Исаков В.В — М.: ЛитРес, 2019.- 320 с.; ↑

-

Указ Президента РФ от 07.08.1992 N 822 (ред. от 05.08.1995) «О Фонде социального страхования Российской Федерации»//»Собрание актов Президента и Правительства РФ», 10.08.1992, N 6,

ст. 319; ↑

-

Указ Президента РФ от 28 сентября 1993 года N 1503 «Об управлении государственным социальным страхованием в Российской Федерации»//»Собрание актов Президента и Правительства РФ», 04.10.1993, N 40, ст. 3741; ↑

-

Постановление Правительства РФ от 26 октября 1993 года N 1094 «Вопросы Фонда социального страхования Российской Федерации»//»Собрание актов Президента и Правительства РФ», 01.11.1993, N 44,ст. 4212; ↑

-

Положение о Фонде социального страхования Российской Федерации//»Российская газета», N 35, 22.02.1994; ↑

-

Федеральный закон «Об основах обязательного социального страхования» от 16 июля 1999 г. N 165-ФЗ//»Собрание законодательства РФ», 19.07.1999, N 29, ст. 3686; ↑

-

Постановление Правительства Российской Федерации от 12.12. 2004 года N 771 «Об утверждении Правил обеспечения в 2005 году инвалидов техническими средствами реабилитации, отдельных категорий граждан из числа ветеранов протезами (кроме зубных протезов) , протезно-ортопедическими изделиями за счет средств федерального бюджета»//»Собрание законодательства РФ», 20.12.2004, N 51, ст. 5186; ↑

-

«Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 27.12.2019)//»Российская газета», N 153-154, 12.08.1998; ↑

-

Указом Президента от 07.08.1992 № 882 «О Фонде социального страхования Российской Федерации»//»Собрание актов Президента и Правительства РФ», 10.08.1992, N 6,

ст. 319; ↑

-

Указом Президента от 28.09.1993 № 1503 «Об управлении государственным социальным страхованием в Российской Федерации»//»Российские вести», N 197, 12.10.1993; ↑

-

Постановление Правительства Российской Федерации от 12 февраля 1994 г. N 101 «О Фонде социального страхования Российской Федерации»//»Российская газета», N 35, 22.02.1994; ↑

-

Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 N 125-ФЗ (последняя редакция)//»Собрание законодательства РФ», 03.08.1998, N 31, ст. 3803; ↑

-

Федеральный закон «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» от 29.11.2018 N 459-ФЗ (последняя редакция)//»Российская газета», N 273, 05.12.2018; ↑

-

Архипов А.П. Социальное страхование : учебник. — М.: Юрайт, 2015. — 315 с.; ↑

-

Парамонова О.Ю. Формирование и использование средств Фонда социального страхования РФ: проблемы и пути решения /О.Ю. Парамонова // Научно-технические ведомости СПбГПУ. – 2006. — №6, С. 106-108.; ↑

-

Косаренко Н.Н. Социальное страхование: возможные риски и осознание их реальности. — М.: Юстиция, 2016. — 315 с.; ↑

-

Захаров М.Л. Социальное страхование в России: прошлое, настоящее и перспективы развития. — М.: Проспект, 2015. — 310 с.; ↑

-

Социальное страхование : учебник Ю. П. Орловский [и др.] ; под общей редакцией Ю. П. Орловского. — М.: Юрайт, 2019. — 305 с.; ↑

-

Государственные внебюджетные фонды: учебное пособие .Довгая О. В.Издательство: Директ-Медиа, 2015. -289 с.; ↑

-

Социальное страхование : учебник Ю. П. Орловский [и др.] ; под общей редакцией Ю. П. Орловского. — М.: Юрайт, 2019. — 305 с.; ↑

-

Социальная политика. Социальное обеспечение и страхование. Учебник и практикум для бакалавриата и магистратуры. Роик В.Д. — М.: Юрайт, 2019. — 315 с.; ↑

-

Постановление Правительства РФ от 12.02.1994 N 101 (ред. от 29.12.2018) «О Фонде социального страхования Российской Федерации»//»Российская газета», N 35, 22.02.1994; ↑

-

Основы социального и пенсионного страхования в России. Учебное пособие. Козлова Е. В.-М.: Инфра-М, 2016. — 325 с.; ↑

-

Основы социального страхования. Учебное пособие для СПО. Миропольская Н.В, Сафина Л.М.-М.: Юрайт,2019. — 305 с.; ↑

- ПОЛИТИЧЕСКИЕ ПРАВА И СВОБОДЫ ГРАЖДАН В РОССИЙСКОЙ ФЕДЕРАЦИИ

- Теории происхождения права

- Понятие социального обеспечения

- Влияние процесса коммуникаций на эффективность управления организацией

- Проектирование реализации операций бизнес-процесса

- Современные системы программирования как неотъемлемая часть ЭВМ

- Мотивация и ее теории

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование ООО «Золотой лев»

- Культура гостиничного обслуживания

- Основные функции в системе менеджмента

- Анализ внешней и внутренней среды организации

- Особенности обеспечения безопасности ОС Linux

Министерство

образования и молодёжной политики Свердловской области

государственное

автономное профессиональное

образовательное

учреждение Свердловской области

«Уральский

политехнический колледж — Межрегиональный центр компетенций»

(ГАПОУ СО

«Уральский политехнический колледж — МЦК»)

Специальность

40.02.01

ПСО

Группа

Ю-340

КУРСОВАЯ РАБОТА

«Правовые

основы деятельности фонда социального страхования »

Руководитель работы:

Андреев

А.В

Студент:

Кустов

В.Д

Екатеринбург

2020

СОДЕРЖАНИЕ

Введение

Глава 1. История создания и развития Фонда

социального страхования РФ

1.1 Создание

Фонда социального страхования РФ

1.2 Структура

Фонда социального страхования РФ, нормативно-правовые акты, регулирующие его

деятельность

Глава 2. Характеристика деятельности Фонда

социального страхования РФ

2.1 Источники

финансирования Фонда социального страхования РФ

2.2 Основные

направления деятельности Фонда социального страхования РФ

2.3 Состояние и

проблемы социального страхования в России

Глава 3. Особенности доходов и расходов Фонда

социального страхования.

3.1 Структура доходов и расходов Фонда

социального страхования РФ

3.2 Анализ

изменения структуры доходов

и структуры расходов

Фонда социального страхования РФ

Заключение

Список

использованных источников

ВВЕДЕНИЕ

Согласно Конституции Российской

Федерации высшая ценность -человек, его права и свободы.

Признание, соблюдение и защита прав и

свобод человека и гражданина — обязанность государства. Так, одно из основных

направлений социальной политики нашего государства — социальное страхование,

признающее социальные права наивысшей ценностью и осуществляющие защиту этих

прав.

В статье 39 Конституции Российской

Федерации прямо указано, что каждому гражданину гарантируется социальное

обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для

воспитания детей и в иных случаях, установленных законом.

Государственные пенсии и социальные

пособия устанавливаются законом.

Конвенцией о правах ребенка (одобрена

Генеральной Ассамблеей ООН 20.11.1989) закреплено, что государства — участники

Конвенции в целях содействия реализации изложенных в ней прав ребенка оказывают

родителям и законным опекунам надлежащую помощь в выполнении ими своих

обязанностей по воспитанию детей и созданию соответствующих материальных

условий для их развития в том числе через систему социального обеспечения и

социального страхования.

Социальное обеспечение представляет

собой институт, с помощью которого, удовлетворяются жизненные потребности

людей, нуждающихся в помощи и поддержке.

Используемые в России на современном

этапе формы социального обеспечения постоянно трансформируются.

По степени централизации их можно

классифицировать на централизованные, региональные, а также местные

(локальные). Централизованные формы в свою очередь подразделяются на:

обязательное социальное страхование; социальное обеспечение за счет бюджетных

средств; смешанную форму социального обеспечения, применяемую для определенных

специальных субъектов. Обязательное социальное страхование в соответствии с

Федеральным законом от 16 июля 1999 г. «Об основах обязательного социального

страхования» представляет собой систему создаваемых государством правовых,

экономических и организационных мер, направленных на компенсацию или

минимизацию последствий изменения материального и (или) социального положения

работающих граждан, а в случаях, предусмотренных законодательством РФ, иных

категорий граждан вследствие признания их безработными, трудового увечья или профессионального

заболевания, инвалидности, болезни, травмы, беременности и родов, потери

кормильца, а также наступления старости, необходимости получения медицинской

помощи, санаторно-курортного лечения и наступления иных установленных

законодательством социальных страховых рисков, подлежащих обязательному

социальному страхованию.

Финансовой основой системы

обязательного социального страхования является Фонд социального страхования.

Цель данной работы заключается в

изучении правовых основ деятельности Фонда социального страхования РФ и его

роли в социальной поддержке населения.

Для достижения поставленной цели

работы необходимо решить следующие задачи:

— рассмотреть вопросы создания Фонда

социального страхования и его структуру;

— изучить источники финансирования

Фонда социального страхования;

— изучить основные направления

деятельности Фонд социального страхования.

Я считаю, что данная тема курсовой

работы очень актуальна для нас, студентов. Скоро мы закончим колледж и пойдем

работать, работодатель будет делать на нас отчисления в Фонд социального

страхования. В случае временной нетрудоспособности (болезни), рождения детей и

т.п. все мы будем получать пособия из Фонда социального страхования. Поэтому

для нас, как будущих юристов и работников, очень важно понимать правовые основы

деятельности Фонда социального страхования.

1. История создания и

развития Фонда социального страхования РФ

1.1 Создание Фонда

социального страхования РФ

Идея об обязательном страховании

рабочих в России возникла в 1889 году: в Государственный совет был предложен

проект закона об ответственности владельцев промышленных предприятий за увечье

и смерть рабочих.

Спустя 14 лет — 2 июня 1903 г. был

принят первый общероссийский закон «О вознаграждении потерпевших вследствие

несчастных случаев рабочих и служащих, а равно членов их семейств, в

предприятиях фабрично-заводской, горной и горнозаводской промышленности». Закон

1903 года вводил не только обязательное страхование рабочих, но и содержал в

себе ряд статей, которые имели важное значение для становления в России

государственного социального страхования.

Первое послереволюционное положение о

социальном обеспечении трудящихся было принято в 1918 году. Оно гарантировало

обеспечение всех наемных работников независимо от характера труда пособиями при

временной утрате заработка в связи с болезнью, беременностью и родами, увечьем.

С 1922 года выплата пособий была передана непосредственно предприятиям в счет

страховых взносов.

В 1929 году государственное

социальное страхование обрело единый бюджет. А с 1931 года за счет

соцстраховских средств начато финансирование санаторно-курортного лечения и

отдыха в специализированных учреждениях (санатории, пансионаты, дома отдыха), а

также финансирование детских оздоровительных лагерей.

С 1933 года социальное страхование

перешло под управление советских профсоюзов. С 1 января 1991 года на основании

Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25

декабря 1990 года N 600/9-3 «О совершенствовании управления и порядка финансирования

расходов на социальное страхование трудящихся РСФСР» был образован внебюджетный

Фонд социального страхования Российской Федерации.

В соответствии с Указом Президента РФ

от 07.08.1992 N 822 «О Фонде социального страхования Российской Федерации» Фонд

становится финансово-кредитным учреждением при Правительстве Российской

Федерации.

В 2000 году Фонд социального

страхования начал выплаты по возмещению вреда пострадавшим на производстве в

рамках обеспечения нового вида страхования, введенного Федеральным законом РФ

от 24 июля 1998 года 125-ФЗ «Об обязательном социальном страховании от

несчастных случаев на производстве и профессиональных заболеваний».

С 1 января 2005 года на Фонд

возложена задача по реализации федерального закона от 22.08.2004 года 122-ФЗ в

части обеспечения граждан получателей социальных услуг путевками на

санаторно-курортное лечение, а также их бесплатного проезда к месту лечения и

обратно за счет средств федерального бюджета.

В этом же году в соответствии с

постановлением Правительства Российской Федерации от 12.12. 2004 года №771

«Об утверждении Правил обеспечения в 2005 году инвалидов техническими

средствами реабилитации, отдельных категорий граждан из числа ветеранов

протезами (кроме зубных протезов), протезно-ортопедическими изделиями за счет

средств федерального бюджета» на Фонд также возложена задача по

обеспечению инвалидов, отдельных категорий граждан из числа ветеранов

техническими средствами реабилитации, протезами (кроме зубных) и

протезно-ортопедическими изделиями за счет средств федерального бюджета.

1.2 Структура Фонда

социального страхования РФ, нормативно-правовые акты, регулирующие его

деятельность

Основным нормативно-правовым

документом, регламентирующим структуру Фонда социального страхования, а также

его деятельность, является Постановление Правительства Российской Федерации от

12 февраля 1994 г. N 101 «О Фонде социального страхования Российской Федерации».

В соответствии с п. 3 вышеуказанного

Постановления в Фонд социального страхования Российской Федерации входят

следующие исполнительные органы:

— региональные отделения, управляющие

средствами государственного социального страхования на территории субъектов

Российской Федерации;

— центральные отраслевые отделения,

управляющие средствами государственного социального страхования в отдельных

отраслях хозяйства;

— филиалы отделений, создаваемые

региональными и центральными отраслевыми отделениями Фонда по согласованию с

председателем Фонда.

Руководство деятельностью Фонда

осуществляется его председателем, который назначается и освобождается от

должности, распоряжением Правительства Российской Федерации.

Для обеспечения деятельности Фонда

создается центральный аппарат Фонда, а в региональных и центральных отраслевых

отделениях и филиалах — аппараты органов Фонда. В центральный аппарат Фонда

входят следующие подразделения:

— Бюджетный департамент;

— Финансовый департамент;

— Правовой департамент;

— Департамент страхования

профессиональных рисков;

— Административно-контрольный

департамент;

— Департамент администрирования

страховых взносов;

— Департамент контрольно-ревизионной

работы;

— Департамент социальных программ и сводно-аналитической

работы;

— Департамент государственных услуг и

социальных коммуникаций;

— Департамент информационных

технологий и защиты информации;

— Департамент стратегического

развития;

— Департамент обеспечения

деятельности центрального аппарата Фонда;

— Департамент контрактной службы;

— Департамент централизации услуг

Фонда и внедрения новых средств клиентского обслуживания;

— Управление организации обеспечения

страховых выплат;

— Управление капитального

строительства, текущего и капитального ремонта;

— Управление учета и защиты

имущественных прав Фонда;

При Фонде существует правление, а при

региональных и центральных отраслевых отделениях — координационные советы,

являющиеся коллегиальными совещательными органами. Правление Фонда формируется

на основании соответствующего распоряжения Правительства Российской Федерации.

В Правление Фонда социального

страхования входят представители следующих организаций:

1) На постоянной основе:

— Министерство труда и социальной

защиты Российской Федерации;

— Министерство финансов Российской

Федерации;

— Центральный банк Российской

Федерации;

2) На основе ротации:

От общероссийских объединений

профсоюзов:

— Федерация независимых профсоюзов

России;

— Горно-металлургический профсоюз

России;

— Профсоюз работников агропромышленного

комплекса Российской Федерации;

— Профсоюз работников народного

образования и науки Российской Федерации;

— Профессиональный союз работников

государственных учрежденийи общественного обслуживания Российской Федерации;

— Российский профсоюз трудящихся

авиационной промышленности.

От общероссийских объединений

работодателей:

— «Российский союз промышленников и

предпринимателей»;

— Общероссийская общественная

организация малого и среднего предпринимательства «ОПОРА РОССИИ»;

— ОАО «ЛУКОЙЛ»;

— Общероссийское отраслевое

объединение работодателей «Ассоциация промышленников горно-металлургического

комплекса России»;

— Саморегулируемая организация

«Ассоциация разработчиков, изготовителей и поставщиков средств индивидуальной

защиты»;

— Торгово-промышленная палата

Российской Федерации.

От органов законодательной власти:

— Государственная Дума Федерального

Собрания Российской Федерации;

— Совет Федерации Федерального

Собрания Российской Федерации.

От организаций, деятельность которых

связана с защитой интересов семей работников, и общероссийских общественных

объединений инвалидов:

— Общероссийская общественная

организация инвалидов «Всероссийское общество глухих»;

— Союз женщин России.

Таким образом, в составе правления

Фонда есть представители не только законодательной и исполнительной власти, но

также представители профсоюзов, а также крупнейших работодателей России. Кроме

Постановления Правительства Российской Федерации от 12 февраля 1994 г. N 101 «О

Фонде социального страхования Российской Федерации», правовые основы

деятельности Фонда социального страхования содержатся в следующих

нормативно-правовых актах:

1)

Указы Президента Российской Федерации:

О внесении изменений в Указ

Президента Российской Федерации от 20 марта 2001 г. N 318 «О введении

государственной регистрации актов, издаваемых Пенсионным фондом Российской

Федерации, Федеральным фондом обязательного медицинского страхования, Фондом

социального страхования Российской Федерации и Государственной хлебной

инспекцией при Правительстве Российской Федерации» (N 850, 20.07.2005);

О введении государственной

регистрации актов, издаваемых Пенсионным фондом Российской Федерации,

Федеральным фондом обязательного медицинского страхования и Фондом социального

страхования Российской Федерации ( N 318, 20.03.2001);

Об управлении государственным

социальным страхованием в Российской Федерации ( № 1503, 28.09.1993);

О Фонде социального страхования

Российской Федерации (N 822, 07.08.1992).

2)

Основные Федеральные законы:

О бюджете Фонда социального страхования

Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов (N

219-ФЗ от 03.12.2012 г.);

О внесении изменений в Федеральный

закон «Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством» (N 343-ФЗ от 08.12.2010 г.);

О страховых взносах в Пенсионный

фонд Российской Федерации, Фонд социального страхования Российской Федерации,

Федеральный фонд обязательного медицинского страхования и территориальные фонды

обязательного медицинского страхования (N 212-ФЗ от 24.07.2009 г.).

3)

Основные Постановления и Распоряжения

Правительства:

Распоряжение Правительства РФ от

15.05.2010 N 759-р «О председателе Фонда социального страхования

Российской Федерации;

Постановление Правительства РФ от

30.12.2006 N 865 «Об утверждении Положения о назначении и выплате

государственных пособий гражданам, имеющим детей»;

Распоряжение Правительства РФ от

17.11.2005 N 1946-р «Cостав правления Фонда социального страхования

Российской Федерации»;

Постановление Правительства РФ от

18.04.2005 N 230 «Об установлении коэффициента индексации размера

ежемесячной страховой выплаты по обязательному социальному страхованию от

несчастных случаев на производстве и профессиональных заболеваний»

Постановление Правительства РФ от

11.12.2003 N 754 «О внесении изменений в правила начисления, учета и

расходования средств на осуществление обязательного социального страхования от

несчастных случаев на производстве и профессиональных заболеваний»;

Постановление Правительства РФ от

11.08.2003 N 485 «О перечне социальных показаний для искусственного

прерывания беременности».

2. Характеристика

деятельности Фонда социального страхования РФ

2.1 Источники

финансирования Фонда социального страхования РФ

Нормы об источниках финансирования

Фонда социального страхования РФ, порядке оплаты страховых взносов

страхователями, порядке их расходования содержатся в настоящее время

Федеральном законе от 24.07.2009 N 212-ФЗ (ред. от 03.07.2016) «О

страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального

страхования Российской Федерации, Федеральный фонд обязательного медицинского

страхования».

Средства Фонда социального

страхования РФ образуются за счет:

1) страховых взносов работодателей

(администрации предприятий, организаций, учреждений и иных хозяйствующих

субъектов независимо от форм собственности);

2) страховых взносов граждан,

занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать

взносы на социальное страхование в соответствии с законодательством;

3) страховых взносов граждан,

осуществляющих трудовую деятельность на иных условиях и имеющих право на

обеспечение по государственному социальному страхованию, установленному для

работников, при условии уплаты ими страховых взносов в Фонд;

4) доходов от инвестирования части

временно свободных средств Фонда в ликвидные государственные ценные бумаги и

банковские вклады. Помещение этих средств Фонда в банковские вклады

производится в пределах средств, предусмотренных в бюджете Фонда на

соответствующий период;

5) добровольных взносов граждан и

юридических лиц; поступления иных финансовых средств, не запрещенных

законодательством;

6) ассигнований из регионального

бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и

компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или

радиационных аварий на других атомных объектах гражданского или военного

назначения и их последствий, а также в других установленных законом случаях;

7) прочих поступлений.

Фонд социального страхования РФ имеет

существенные отличия от других внебюджетных страховых фондов в отношении

порядка получения и расходования средств. Сущность их заключается в том, что

суммы страховых взносов, реально поступающие в Фонд социального страхования, не

соответствуют и не должны соответствовать суммам реально начисленных

страхователями страховых взносов. В положениях Фонда социального страхования

закреплено правило, по которому страхователи перечисляют только остаток средств

от начисленных страховых взносов после оплаты пособий и расходов на

санитарно-курортное обслуживание работников и оздоровления их детей в пределах

каждого месяца.

Исходя из статистики, средства Фонда

социального страхования РФ образуются, главным образом, за счет страховых

взносов работодателей и индивидуальных предпринимателей в виде единого

социального налога (в настоящее время в этот фонд зачисляется 2,8% из 26%

максимальной ставки ЕСН).

Распорядителями средств Фонда

социального страхования Российской Федерации являются председатель и главный бухгалтер

Фонда, а в региональных и центральных отраслевых отделениях — управляющий и

главный бухгалтер отделения.

Средства Фонда направляются на:

1) выплату пособий по временной

нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки

беременности, при рождении ребенка, при усыновлении ребенка, по уходу за

ребенком до достижения им возраста полутора лет, а также социального пособия на

погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

2) оплату дополнительных выходных

дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им

возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные

учреждения, расположенные на территории Российской Федерации и в

санаторно-курортные учреждения в государствах — участниках СНГ, аналогичных

которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

3) частичное содержание находящихся

на балансе страхователей санаториев-профилакториев, имеющих лицензии на право

занятия этим видом деятельности (оплата расходов на питание, лечение и

медикаменты, заработную плату работников, культурно-массовое обслуживание);

4) частичное содержание

детско-юношеских спортивных школ (оплата расходов на оплату труда

тренерско-преподавательского состава и аренду помещений, необходимых для

учебно-тренировочного процесса);

5) оплату проезда к месту лечения и

обратно;

6) обеспечение текущей деятельности,

содержание аппарата управления Фонда;

7) проведение

научно-исследовательской работы по вопросам социального страхования и охраны

труда;

8) осуществление иных мероприятий в

соответствии с задачами Фонда, включая разъяснительную работу среди населения,

поощрение внештатных работников Фонда, активно участвующих в реализации

мероприятий по социальному страхованию;

От уплаты взносов в Фонд социального

страхования РФ освобождены:

1) Министерство обороны РФ,

Министерство внутренних дел РФ, Федеральная служба контрразведки РФ,

Федеральная пограничная служба, Федеральное агентство связи и информации,

Служба военной разведки, Главное управление охраны РФ, Служба безопасности

Президента РФ, другие воинские образования, Департамент налоговой полиции; 2)

общественные организации инвалидов, находящиеся в собственности этих

организаций, а также предприятия и организации, созданные для осуществления их

уставных целей.

Страховые взносы в Фонд социального

страхования РФ уплачиваются:

1) бюджетными учреждениями — один раз

в месяц в срок, установленный для выплаты заработной платы за вторую половину

месяца;

2) всеми предприятиями и

внебюджетными организациями — два раза в месяц в сроки, установленные для

получения заработной платы, как за первую, так и вторую половину месяца;

3) лицами, нанимающими отдельных

граждан по договорам — ежемесячно 5-го числа месяца, следующего за месяцем

выплаты заработной платы;

4) крестьянским хозяйствам с 1 января

1995 г. — один раз в год не позднее 1 апреля следующего года.

2.2 Основные

направления деятельности Фонда социального страхования РФ

Основные направления деятельности

Фонда можно разделить на три категории.

1) Социальное страхование, которое

включает в себя:

а) обязательное социальное страхование

на случай временной нетрудоспособности и в связи с материнством, а именно

выплата пособий по беременности и родам, по временной нетрудоспособности, на

погребение, пособие при рождении ребенка и по уходу за ребенком, а так же

работниками фонда производится экспертиза за временной нетрудоспособностью и

контроль за ней.

Так, например, обязательному

социальному страхованию на случай временной нетрудоспособности подлежат

граждане РФ, постоянно или временно проживающие на территории РФ иностранные

граждане и лица без гражданства, а также иностранные граждане и лица без

гражданства, временно пребывающие в Российской Федерации. Страхователями по

обязательному социальному страхованию на случай временной нетрудоспособности

являются лица, производящие выплаты физическим лицам, подлежащим обязательному

социальному страхованию на случай временной нетрудоспособности. Страховщиком

является – Фонд социального страхования. Пособие назначается по предоставлении

работником листка нетрудоспособности, выданного в соответствии с приказом

Минздравсоцразвития России от 29.06.2011 N 624н «Об утверждении Порядка

выдачи листков нетрудоспособности».

б) страхование от несчастных случаев

на производстве и профзаболеваний.

Тарифы взносов на страхование от

несчастных случаев на производстве зависит от класса профессионального риска, к

которому относится основной вид деятельности страхователя (работодателя). Класс

профессионального риска, к которому относится основной вид деятельности,

определяется по Классификации видов экономической деятельности, утвержденной

Приказом Минтруда России от 25.12.2012 N 625н. Виды экономической деятельности

сгруппированы в 32 класса, которые отражают уровень производственного

травматизма, профессиональной заболеваемости и, соответственно, расходов на

обеспечение по страхованию. Чем выше этот уровень, тем больше страховой тариф.

Впервые класс профессионального риска

присваивается при регистрации в качестве страхователя в органах Фонда

социального страхования РФ. Установленный класс профессионального риска и соответствующий

ему страховой тариф отражаются в Уведомлении о размере страховых взносов на

обязательное социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний. Этот документ орган Фонда социального страхования

РФ направляет страхователю после регистрации в качестве страхователя на

основании сведений, содержащихся в Едином государственном реестре юридических

лиц.

К страховому тарифу орган Фонда

социального страхования РФ может назначить скидку или надбавку. Они устанавливаются

с учетом состояния охраны труда (включая результаты специальной оценки условий

труда, а также обязательных медосмотров) и расходов на обеспечение по

страхованию.

Если в организации произошел

несчастный случай на производстве или работник получил профзаболевание, то

работодатель должен выплатить работнику пособие по временной

нетрудоспособности, а также отпускные в связи с дополнительным отпуском на

период санаторно-курортного лечения и проезда к месту такого лечения, если

путевку работнику выдал Фонд социального страхования РФ. Если работодатель

произвел такие выплаты, то на их сумму он уменьшает страховые взносы,

начисленные в Фонд социального страхования РФ за соответствующий месяц.

2) Социальное обеспечение, которое

включает в себя:

— обеспечение льготных категорий

граждан техническими средствами реабилитации, протезно-ортопедическими

изделиями.

Фонд социального страхования

обеспечивает инвалидов техническими средствами реабилитации, ветеранов —

протезами (кроме зубных протезов), протезно-ортопедическими изделиями, которые

предусмотрены Федеральным перечнем реабилитационных мероприятий, технических

средств реабилитации и услуг, предоставляемых инвалиду, утвержденным

распоряжением Правительства Российской Федерации от 30 декабря 2005 года N

2347-р. Обеспечение техническими средствами реабилитации осуществляется

организациями, отобранными Фондом или его исполнительными органами в

установленном порядке.

Кроме того, за счет средств Фонда

социального страхования производится оплата проезда к месту нахождения

лечебно-профилактического учреждения, протезно-ортопедического предприятия,

федерального государственного учреждения «Федеральное бюро

медико-социальной экспертизы», в которое выдано направление, инвалиду,

ветерану, а также расходы на проживание инвалида, ветерана и сопровождающих их

лиц в случаях изготовления протезов, протезно-ортопедических изделий в

амбулаторных условиях.

— оказание государственной социальной

помощи отдельным категориям граждан по санаторно-курортному лечению.

В настоящее время санаторно-курортное

лечение и оздоровление за счет средств Фонда социального страхования могут

получить лишь отдельные категории граждан, имеющие право на получение путевок

на санаторно-курортное лечение.

К ним относятся: инвалиды войны;

участники Великой Отечественной войны; ветераны боевых действий;

военнослужащие, проходившие военную службу в воинских частях, учреждениях,

военно-учебных заведениях, не входивших в состав действующей армии, в период с

22 июня 1941 г. по 3 сентября 1945 г. не менее шести месяцев, военнослужащие,

награжденные орденами или медалями СССР за службу в указанный период; лица, награжденные

знаком «Жителю блокадного Ленинграда»; лица, работавшие в период

Великой Отечественной войны на объектах противовоздушной обороны, на

строительстве оборонительных сооружений, военно-морских баз, аэродромов и

других военных объектов в пределах тыловых границ действующих фронтов,

операционных зон действующих флотов, на прифронтовых участках железных и

автомобильных дорог, а также члены экипажей судов транспортного флота,

интернированных в начале Великой Отечественной войны в портах других государств;

члены семей погибших (умерших) инвалидов войны, участников Великой

Отечественной войны и ветеранов боевых действий, члены семей погибших в Великой

Отечественной войне лиц из числа личного состава групп самозащиты объектовых и

аварийных команд местной противовоздушной обороны, а также члены семей погибших

работников госпиталей и больниц г. Ленинграда; инвалиды; дети-инвалиды.- оплата

медицинской помощи женщинам в период беременности, родов и послеродовом периоде

(«родовый сертификат»), а также диспансерное наблюдение ребенка в течение

первого года жизни.

Правила осуществления Фондом

социального страхования функций по вышеуказанной оплате установлены Порядком,

утвержденным Приказом Минздрава России от 16 июля 2014 г. N 370н. Фонд

социального страхования перечисляет средства на оплату услуг по медицинской

помощи на основании договора, заключенного с медицинской организацией, имеющей

лицензию на осуществление соответствующего вида медицинской деятельности.

3) Международная деятельность.

В соответствии с Положением о Фонде

социального страхования Российской Федерации осуществляется международное

сотрудничество с аналогичными службами других государств с целью изучения и

обобщения передового зарубежного опыта по вопросам государственного страхования

и бюджетно-финансовой деятельности в сфере обязательного социального

страхования.

На основании Постановления

Правительства Российской Федерации от 16.12.2002 N 891 «Об участии Фонда

социального страхования Российской Федерации в деятельности Международной

ассоциации социального обеспечения» Фонд принимает участие в деятельности

Международной ассоциации социального обеспечения (МАСО) в качестве ее

полноправного члена.

Фонд социального страхования

Российской Федерации также является полноправным членом Европейского форума

организаций страхования от несчастных случаев на производстве и

профессиональных заболеваний (Еврофорум), активно сотрудничает с Международной

организацией труда (МОТ).

В пределах компетенции Фонд участвует

в реализации договоров о социальном обеспечении, а также взаимодействует с

партнерскими организациями других стран, осуществляя обмен опытом,

методическими материалами, проведение совместных мероприятий, реализацию

международных программ в России и в мире.

Международная деятельность

способствует укреплению двухсторонних контактов с международными организациями

социальной сферы, профессиональному развитию руководителей и специалистов

центрального аппарата и региональных отделений Фонда.

2.3 Состояние и

проблемы социального страхования в России

В комплексе

происходящих

в

России

социально-экономических

преобразований

особое

место

занимает

реформа

социального

страхования.

Необходимость

ее

проведения

вызвана

рядом

причин,

среди

которых

главная

—

переход

к

рыночной

экономике.

Он

характеризуется,

в

частности,

тем,

что

сокращаются

бюджетные

ассигнования

в

социальную

сферу,

уменьшаются

возможности

граждан

(особенно

молодежи

и

женщин)

в

трудоустройстве,

значительно

снижаются

доходы

социально

уязвимых

групп

трудящихся,

особенно

пенсионеров,

инвалидов,

многодетных,

появляются

значительные

по

численности

маргинальные

слои.

Социальное государство

—

это

сложная

система,

создаваемая

и

функционирующая

с

целью

улучшения

здоровья

нации,

решения

социальных

проблем

ненасильственными

методами.

Число

рисков,

угрожающих

обществу

и

отдельному

человеку,

достаточно

велико.

Риски

носят

физиологический,

экономический

и

социальный

характер.

Это

требует

общественных

форм

защиты

от

любых

рисков,

в

том

числе

и

социальных.

В настоящее

время

идет

реформирование

социальной

защиты

в

направлении

приспособления

ее

к

рыночным

условиям.

Целью

реформирования

является

повышение

качества

жизни,

здоровья

нации,

повышение

трудоспособности,

защита

человека

в

старости.

Система социальной

защиты

требует

определенного,

достаточно

высокого

уровня

организации

общества

и

общественного

сознания.

Среди

механизмов

общественного

воздействия

(управления)

на

социальные

риски

можно

выделить:

— предупреждение

(устранение)

риска,

что

предполагает

исключение

источника

риска

в

результате

целенаправленных

действий

субъекта.

В

социальном

риске

действия

субъекта

направлены

на

сохранение

и

поддержание

первичного

трудового

дохода

как

основного

источника

совокупного

дохода;

— снижение

(контроль)

риска

предполагает

снижение

вероятности

реализации

источника

риска

в

результате

действий

субъекта

риска.

Снижение

риска

может

осуществляться

методами

распределения

(диверсификации)

риска

между

субъектами

риска.

Разновидностью

этого

метода

является

страхование

(передача

риска),

которое

обеспечивает

компенсацию

риска

пропорционально

вкладу

каждого

в

общую

систему;

— поглощение

риска

—

принятие

его

без

дополнительных

мер

предупреждения,

снижения

или

распределения

(прямое

финансирование

обществом

компенсации

последствий

риска

в

зависимости

от

тяжести

последствий

и

устанавливаемых

размеров

общественных

гарантий).

В зависимости

от

содержания

элементов

социальной

защиты

применяются

разные

способы

управления

социальными

рисками,

в

основе

которых

лежит

перераспределение